唯真财经

盘前早餐帮助大家在15分钟内完成:信息过滤→机会识别→策略制定→预案准备的全流程,

盘前早参阅读的黄金法则:

数据交叉验证:政策利好+资金流入+技术突破=高确定性机会

时间价值排序:9:00前重点看盘前早参→9:30紧盯定盘价→9:45开盘八法检验→10:30最终确认策略a

反共识思维:当所有人讨论同一热点时,警惕日内兑现风险

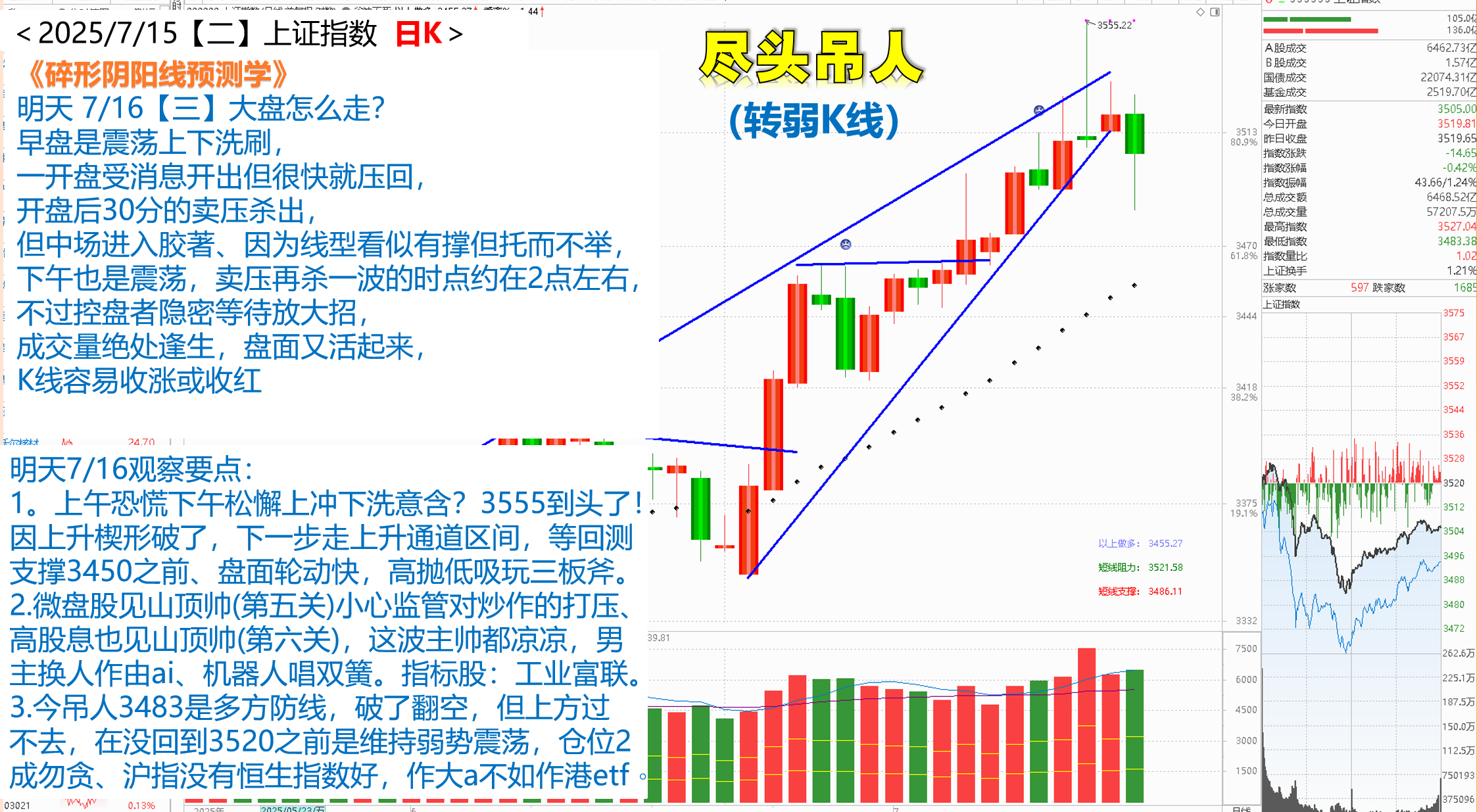

一。A股开盘预判逻辑-定盘价:3552

1. 美股昨夜发生了什么:

(1) 昨夜美股大盘冲高回落,但中概股表现亮眼。标普 500 指数收跌 0.4%,报 6243.76 点;纳斯达克指数微涨 0.18%,道指跌 0.98%。不过纳斯达克中国金龙指数大涨 2.76%,创 4 月 1 日以来新高,阿里巴巴、金山云等算力概念股涨幅居前,其中金山云单日暴涨 18.73%。

(2)通胀数据与政策影响:美国 6 月 CPI 同比上涨 2.7%,略超预期的 2.6%,核心 CPI 同比 2.9%,住房和能源价格是主要推手。受此影响,交易员对美联储 9 月降息的预期概率降至 50% 出头,30 年期国债收益率自 6 月以来首次突破 5%。这对金融板块构成利空,富国银行因下调净利息收入指引股价下跌,而花旗集团则因股票回购计划创 2008 年以来新高。不过财政部长贝森特表示,美中关税休战截止日期具有灵活性,双方谈判 “态势良好”,这一表态缓解了市场对贸易摩擦升级的担忧。

(3)科技与新兴产业动态

●AI 芯片:英伟达和 AMD 因恢复对华销售消息分别上涨 4% 和 6.41%,AMD 的 MI308 芯片出口许可证申请已进入审查阶段。这对 AI 芯片和算力板块构成直接利好。

●数据中心:云服务商 CoreWeave 宣布投资 60 亿美元在宾州新建 AI 数据中心,初期提供 100 兆瓦电力,这将推动 AI 基础设施板块增长。

●电动空中出租车:乔比航空扩建加州工厂,产能翻倍至年产 24 架飞行器,股价大涨 10.45%,eVTOL(电动垂直起降飞行器)板块受益明显。

●稀土:MP Materials 与苹果达成 5 亿美元稀土磁铁采购协议,叠加美国国防部收购其 15% 优先股,股价飙升 19.99%,稀土和科技板块迎来双重利好。

(4)加密货币与政策博弈:众议院共和党保守派阻挠三项加密货币法案,导致 Circle 跌超 4%,比特币下挫 3%。尽管特朗普力挺加密立法,但程序性投票失败显示监管分歧仍存,短期内对加密货币板块构成利空。

(5)中概股亮点:百度因与 Uber 合作无人驾驶技术涨 8.65%,哔哩哔哩受益于上海政策支持和 AI 工具开发涨 7.35%,高途、虎牙等教育娱乐类中概股涨幅均超 10%。这些公司的上涨反映出市场对中国科技企业国际化和技术创新的认可。

2. 寛基的资金动向: 小票被抛售,科技被加仓

(1)上证指数跌了 0.42%,但上交所 ETF 却净申购 17.43 亿元,最近 6 个交易日里有 5 天资金在流入,虽然金额不大,但也算小幅回暖。具体到细分指数,科创 50 被净申购 13.45 亿元,上证指数也有 1.39 亿元流入,说明资金在押注科技成长板块。

(2)不过另一边,中证 1000 指数被净赎回 5.72 亿元,中证 500 赎回 3.61 亿元,科创 100、中证 A50 等也被小幅抛售。这说明资金在从中小盘股转向大盘蓝筹,可能是在规避经济弱复苏下的业绩不确定性。这种 “弃小票、抱大票” 的操作,和上周宽基板块净流出 338 亿元的趋势一致。

3. 期指的资金动向:合计减空6578手,共持有净空单90212手。 空头减仓,多空分歧仍在

(1)期指市场出现关键信号:合计减空 6578 手,净空单从 9.5 万手以上回落至 90212 手,这是近两周来的首次显著下降。具体来看,某信加空 199 手,但其他主力玩家合计减空 6777 手,尤其是 IC、IM 合约减空幅度最大,显示空头力量在松动。

(2)有意思的是,四大期指主力合约多空都在加仓,但多头加仓数量明显更多,IF、IC 合约尤为突出。这说明市场对短期走势存在分歧,但多头开始尝试反击。值得注意的是,本周累计减空 7095 手,基本消化了上周加空的 7610 手,这可能与特朗普访华释放的 “善意” 有关,市场对关税摩擦升级的担忧暂时缓解。

(3)不过,净空单仍处于 9 万手以上的高位,空头并未完全认输。如果后续经济数据不及预期,不排除空头卷土重来的可能。

4. 钱流向机会: 港股、科技、稀土受青睐

(1)港股成主战场:香港证券 ETF (513090) 成交额位居首位,港股创新药 ETF (513120) 紧随其后,显示资金在通过港股布局金融和医药板块。这可能与港股估值较低、政策支持创新药出海有关。

(2)半导体与科创芯片吸金:半导体指数被净申购 5.39 亿元,科创芯片指数申购 3.26 亿元,对应的科创芯片 ETF (588200) 近 5 日 “吸金” 4.55 亿元,规模创近半年新高。这与中报季半导体公司业绩预增、人形机器人等新兴需求拉动稀土消费有关。

(3)军工与稀土受关注:军工龙头指数申购 2.86 亿元,稀土产业指数申购 2.61 亿元。稀土板块近期表现强劲,稀土 ETF 易方达 (159715.SZ) 上周涨超 6%,主因出口逐步放开和机器人需求增长。

(4)消费与 AI 异动:标普消费 ETF (159529) 成交额环比暴涨 2592%,可能与海外消费复苏预期有关;人工智能 ETF (159819) 成交额增长 296%,反映资金对 AI 应用落地的期待。

(5)冷门板块被抛售:科技龙头指数赎回 0.46 亿元,国信价值指数赎回 0.46 亿元,显示资金在撤离传统科技和低估值策略。

二。新闻早餐的解读?

1. 事件: 上半年 GDP 超预期,市场咋还不开心?今天上午上半年经济 “成绩单” 出来了,GDP 同比涨 5.3%,比预期的 5.2% 还好点。按说这是好事,可市场反倒有点蔫 —— 因为这成绩一出来,三季度想等来 “大政策” 的希望估计要落空了。

为啥这么说?看看具体数据就明白了。出口是真给力,同比涨 7.2%,妥妥的经济 “带头大哥”;消费还行,涨 5%,不算出彩但也没拖后腿。问题出在投资上:固定资产投资只涨 2.8%,民间投资还跌了 0.6%,最头疼的是房地产,开发投资直接跌 11.2%,这拖累可不轻。

更关键的是,这成绩里有 “刺激” 的影子。上半年 M2(货币供应量)涨 8.3%,比 GDP 增速高不少,等于多印了不少钱托着经济。可钱再多,需求还是没起来:CPI 同比跌 0.1%,一线城市新房二手房价格还在降,说明大家手里钱紧,不敢花。

麻烦可能在三季度。美国那边的高额关税要生效了,出口大概率会承压。经济结构矛盾也摆着:东西造得多,普通人分到的少,需求上不去。但央行说了,“已实施的政策效果还会显现”,意思就是三季度不会有 “撒钱式” 的总量刺激了。

那机会在哪?肯定是 “调结构”。房地产拖后腿,就得靠新基建补;消费弱,就得想办法让大家敢花钱;民间投资没活力,可能会有针对性的政策扶一把。比如新能源、乡村振兴、消费升级这些方向,说不定能冒出不少机会。

总的来说,上半年成绩看着光鲜,但藏着不少隐忧。别盼着大放水了,跟着政策调结构的节奏走,可能更实在。

2. 事件: 金融数据飘红,股市却蔫了?今天金融数据一出来,懂行的都愣了:6 月 M2 涨 8.3%,比预想的还高;M1 更夸张,从 2.3% 蹦到 4.6%,翻了快一倍。社融和贷款也不含糊,单月新增 4.2 万亿社融、2.36 万亿贷款,企业和老百姓借钱的劲头明显回来了 —— 企业搞扩产、居民买房买车,数据都是正增长。

最关键的是那个 “剪刀差”(M2-M1),从 5.6% 缩到 3.7%。这意思是钱不再在银行躺平了,开始往市场流,消费投资的苗头在冒。央行也挺给力,今天砸了 1.4 万亿逆回购,算下来 7 月净投放 2000 亿,连着两个月给市场 “补水”。加上上半年 GDP5.3% 的增速,按理说是堆利好。

可股市为啥没动静?说白了,大家怕 “前高后低”。上半年数据好,加码刺激的预期就弱了;而且反内卷措施一推进,有人担心内需会受影响。现在市场都盯着月底的会议,想看看下半年到底怎么发力。

其实普通投资者不用慌,M1 历来和股市同频,这数据起来了,后续机会不会少。眼下不如多看看和贷款相关的板块,比如基建、消费,等会议定了调,说不定就能跟上这波资金的节奏。

3. 事件: 最近科技圈有个大新闻 —— 英伟达突然宣布恢复向中国市场销售 H20 芯片!这事儿可把大伙惊到了,毕竟之前市场都在传要等性能缩水 25% 的 B30 芯片,谁能想到 H20 直接 "满血复活" 了呢?

这事儿得从 "断粮" 说起。今年 4 月美国突然禁止 H20 出口,国内 AI 行业一下子慌了神。要知道,H20 可是专为中国设计的 AI 加速器,训练垂类模型那叫一个顺手。断供后,大厂们要么高价买现货(单卡 125 万,和禁售前一个价),要么硬着头皮用国产替代方案,成本和效率都打了折扣。更惨的是英伟达自己,第一财季因为库存积压损失了 45 亿美元,相当于白干了大半年。

现在 "粮草" 回来了。这次解禁虽然只是开放库存(卖完就没),但对国内 AI 算力建设可是及时雨。阿里云、金山云这些云计算大厂股价当天就涨疯了,港股阿里巴巴直接飙了 6.97%。为啥?因为 H20 的算力能让模型训练速度翻倍,企业不用再为算力不足发愁。更关键的是,这可能是中美科技博弈的一个转折点 —— 中国 6 月稀土出口环比暴增 30%,正好和 H20 解禁时间对上,明眼人都能看出这是 "对等松绑"。

但市场的担忧还在。有人可能会问:这波 H20 能撑多久?答案是 "悬"。英伟达早就停产 H20,产线都转向下一代 Blackwell 架构的 B 系列芯片了。虽说 B30 性能可能只剩 H20 的 75%,但年底前肯定会上市。更麻烦的是,美国政府随时可能变卦,就像去年突然禁售 A100 一样。

这局棋该怎么看?。对咱们普通用户来说,短期肯定是好事 ——AI 应用更快迭代,以后用智能助手、看虚拟主播体验会更好。但对行业来说,这只是喘息之机。中国稀土出口恢复确实是长期政策(为了规范产业,不是单纯反制),但科技自主可控才是根本。就像国内厂商已经在研发替代 H20 的昇腾 910B,性能差距正在缩小。

说白了,H20 解禁是中美科技博弈的一个缩影:既得抓住眼前的红利,也得备好后手。毕竟在这场没有硝烟的战争里,真正的赢家永远是能把 "饭碗" 端在自己手里的人。

4. 事件: 今天 AI 算力板块又炸锅了!新易盛、中际旭创这些光模块龙头直接 “暴力拉升”,新易盛更是 20CM 涨停,把云计算ETF (516510)顶到涨幅榜第一。为啥突然这么猛?两件大事砸下来 —— 新易盛上半年净利润预增 327%-385%,直接干到 37-42 亿,二季度环比还涨了 50%;另一边黄仁勋亲自官宣,H20 芯片解禁了!

这 “小方块” 凭啥撑起千亿行情?光模块这东西,说白了就是 AI 服务器的 “信号翻译官”。咱们电脑发的电信号,得靠它转成光信号才能在光纤里跑,到了终点再转回来。就这么个 U 盘大小的东西,每台 AI 服务器得塞好几个,训练集群更是上万只起步。新易盛这次业绩炸裂,就是因为英伟达 H20 解禁后,阿里、腾讯这些大厂的订单像雪片一样飞过来。更绝的是 CPO 技术 —— 把光模块和芯片直接封装在一起,省空间、降能耗,传输速度还翻倍,摩根大通都说下半年就要量产了。

美国一松手,算力链全活了。H20 解禁这事可太关键了。之前美国卡脖子,国内数据中心空有服务器却没芯片,建设进度直接 “踩刹车”。现在 H20 一恢复供应,三季度阿里、腾讯的 AI 训练集群马上就能重启。更有意思的是,黄仁勋这次来北京还带了新显卡 RTX Pro,专门给智能工厂和物流用的数字孪生 AI 设计。这波操作下来,不光光模块需求起来了,连 PCB、覆铜板这些上游材料都跟着喝汤,生益科技、生益电子今天也跟着大涨。

热闹背后的暗战。不过别高兴太早,美国那边已经在琢磨更低性能的 B30 芯片,性能再砍 25%,单价压到 6000-8000 美元,摆明了想挤压国产替代空间。好在咱们也不是吃素的,中芯国际良率提升后,昇腾 910B 推理效率已经接近 H20,昇腾 910C 集群算力更是反超。扎克伯格那边也不消停,Meta 砸了几千亿美元建数据中心,北美 “算力军备赛” 还在加速。

散户该咋抓机会?短期来看,人工智能 ETF(159819)里光模块占比高,中际旭创、新易盛都是英伟达核心供应商,业绩确定性强。长期得盯着国产替代,华为昇腾产业链和中芯国际的进展可能带来惊喜。另外,阿里云砸了 3800 亿搞 AI 基建,金山云、万国数据这些 IDC 厂商也值得关注。说白了,算力这波行情就像一场接力赛。想稳当点,不妨关注同时布局 A 股和恒生科技指数ETF(513180),既能吃到硬件红利,又能蹭上阿里、腾讯这些大厂的 AI 投资风口。

三。谷神指标的心法-第35章:

《周易》那种东西,讲的是周期。

比如亢龙有悔,说的是龙飞至极高处必然回落,比喻事物盛极而衰。

理解这点的话,就不会在2015年那会儿追高的。

潜龙勿用,说的是龙潜伏于深渊,暂不行动。

说的是,初入市场或对新领域不熟悉时,应先观察学习,避免盲目操作。

见龙在田,利见大人,说的是在投资初期,主动向专业人士学习,借鉴成功经验,并结合自身情况,进行优化。

《论语》从初中就学。

中庸之为德也,其至矣乎。

中庸是最高的道德标准,避免极端,这其实暗示出投资策略需要仓配稳健。

温故而知新,暗示出复盘投资案例的重要,需求用别人的经验,强化自己的认知。

慎终如始,则无败事,说的是始终保持谨慎,才能避免失败,比如沪指3500点附近,根本谈不上足够便宜。

历史不会简单重复但会经常押韵。

历史上每次泡沫破裂前,市场总会出现“新经济”“新模式”等说辞。

但其实“君子不立危墙之下”的,只要有"山顶帅"出现了就远离。

文章为记录个人思考,是作为反省操作失误的积累,文中个股不构成参考建议,据此操作,风险自负。投资有逻辑,交易有方法,持续关注阅读,时间会给你最真实的答案!