唯真财经

一、指数表现:震荡调整,沪指守 3500 点

●核心指数走势

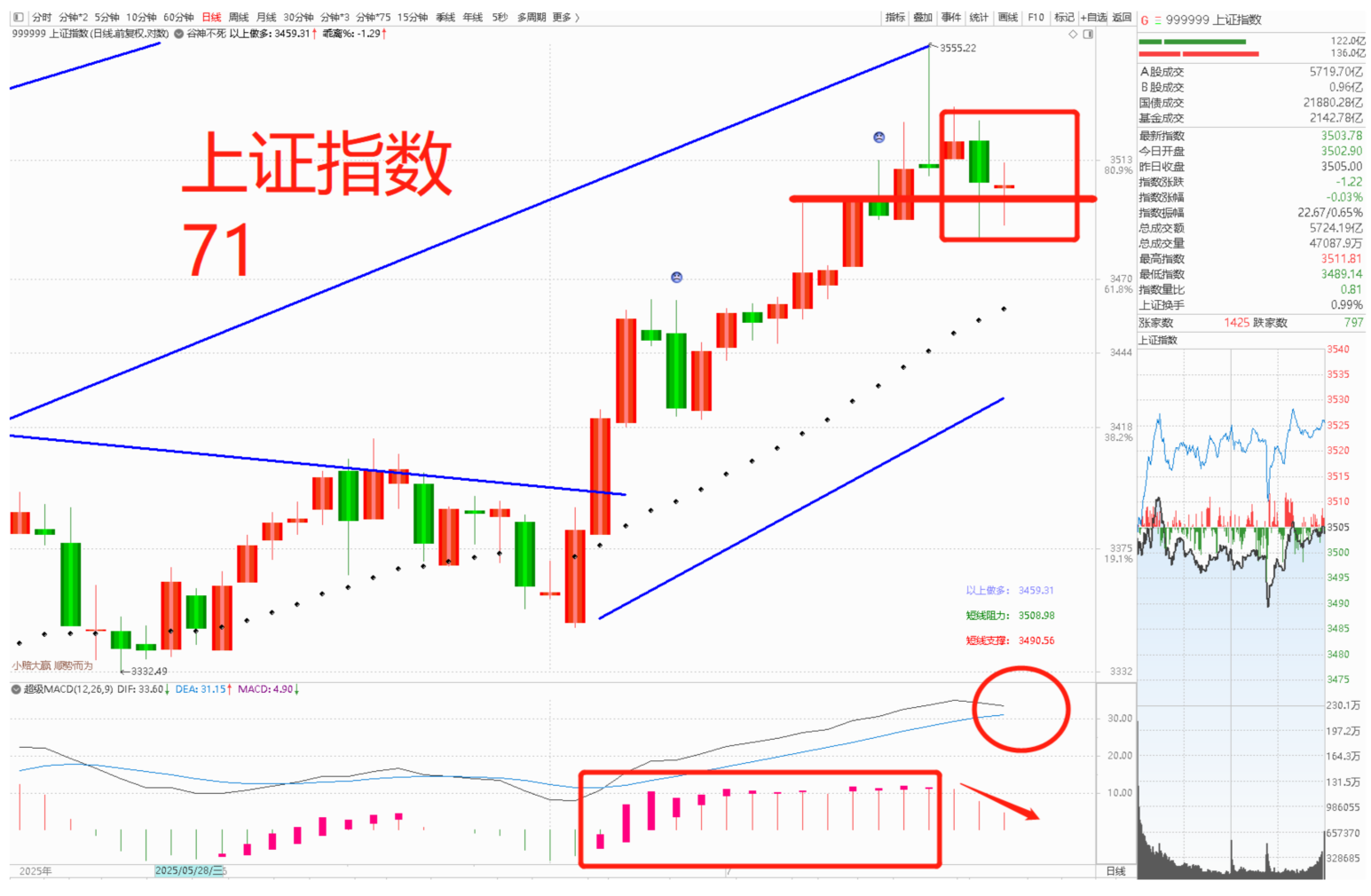

○上证指数:跌 0.03%,收 3503点,连续两日3500 点关口失而复得、在昨日(7/15)锤子线的下影线(3483)获得支撑,收带阳十字星星, 显示该位置稍有承接力度,短期修正格局未改。

○深成指:跌 0.22%,收 10720 点,窄幅寸步走升,沿著5日线(10700点)而上,技术形态呈强渡关山走升,有明确方向。

○创业板指:跌 0.22%,收 2230 点,天天留长上影却天天爬升,维持在 5 日线(2211点)上方,宁德时代(跌回栅栏)对板块有拖累,日线 KDJ 维持在80以上的钝伈,小心随时调头。

○量能特征:全天成交额 1.44 万亿,较前一日缩量 1700 亿,量能萎缩反映市场追高意愿下降,存量博弈特征显著,资金转向低位题材轮动。

●市场情绪指标

○个股涨跌:3218 股上涨,1512 股下跌,涨停股 55 只,跌停股 2 只(非 ST),跌超 5% 个股 58 只,赚钱效应集中于低位题材,高位股分化加剧但未引发系统性恐慌。

○涨停数据:封板率 72%(前一日 66%),连板晋级率升至 54.54%,上纬新材(20CM 6 连板)为最高标,联环药业(8 天 6 板)、森林包装(10 天 8 板)反包涨停,短线情绪局部修复但强度有限。

二、板块轮动:医药与机器人领涨,周期股调整

(一)强势板块:政策与事件驱动

●创新药 / 化学制药(领涨全市场)

○驱动逻辑:第十一批国家集采明确 “集采非新药、新药不集采” 原则,创新药排除在集采范围外,叠加商保创新药目录扩容预期,政策红利释放行业估值修复空间。

○龙头表现:联环药业(反包涨停,8 天 6 板)、丽珠集团(涨停)、广生堂(涨超 10%,创 9 年新高),资金聚焦具备三期临床管线(前沿生物)及仿制药转创新药(新华制药)的标的,港股 A+H 联动明显(复星医药同步走强)。

○机构观点:国元证券指出,商保将为高价创新药提供支付支持,CXO 及科研试剂等上游产业链有望同步回暖,板块长期趋势受业绩与政策双支撑。

●人形机器人

○驱动逻辑:

○行业催化:宇树科技 G1 人形机器人今年出货量预期增长,英伟达黄仁勋表态 “AI 下一波浪潮是机器人系统”,强调物理世界理解与执行能力。

○事件预期:世界人工智能大会(7 月末)、世界人形机器人运动会(8 月)临近,资金提前博弈催化。

○龙头表现:上纬新材(20CM 6 连板,实控人拟变更为智元机器人)、浙江荣泰(涨停)、中大力德(反包涨 9%),PEEK 材料(新瀚新材)、精密部件(福达股份)同步活跃,板块从本体向核心零部件扩散。

●稳定币 / 多元金融

○驱动逻辑:8 月 1 日香港《稳定币条例》落地临近,多家中资金融机构参与牌照申请,上海等 5 城官方提及稳定币,金时科技(8 天 5 板)、恒宝股份(创阶段新高)领涨,南华期货(6 天 4 板)反包涨停带动多元金融修复。

○风险提示:港股国泰君安国际、中州证券对 A 股带动弱化,板块内部轮动加快,缺乏持续主线逻辑,更多是事件性套利。

(二)弱势板块:周期与科技调整

●PCB / 稀土永磁

○核心原因:PCB 板块受前期算力硬件炒作降温影响,深南电路(跌 6%)、鹏鼎控股(跌 5%)补跌,资金获利了结;稀土永磁因北方稀土(跌 4%)遭主力抛售,板块脱离资源涨价主线。

●保险 / 钢铁

○驱动因素:保险板块受长端利率下行压制(10 年国债收益率 2% 以下),中国平安(跌 2%)领跌;钢铁板块缺乏新催化,柳钢股份(11 天 6 板)虽维持强势但对板块带动有限,反内卷逻辑边际弱化。

三、资金动向:医药与科技获加仓,周期遭抛售

●主力资金流向

○净流入板块:交运设备(机器人,+28 亿)、医药生物(创新药,+25 亿)、计算机(稳定币,+18 亿),资金聚焦政策明确与事件催化的低位题材。

○净流出板块:电子(PCB,-32 亿)、有色金属(稀土,-22 亿)、非银金融(保险,-15 亿),前期热门的科技与周期股持续失血。

○个股层面:N 华新(+4.2 亿,次新)、联环药业(+3.8 亿,创新药)获主力抢筹;新易盛(-5.6 亿,CPO)、北方稀土(-3.2 亿)遭抛售。

●北向资金动向

○净卖出 12.3 亿,小幅撤离科技股:

○减仓方向:新易盛(-3.8 亿)、中际旭创(-2.5 亿),算力硬件短期分歧加剧。

○加仓方向:贵州茅台(+2.1 亿)、宁德时代(+1.8 亿),转向消费与新能源防御。

●龙虎榜特征

○机构:华宏科技(+1.12 亿,稀土)、北方长龙(+7000 万,军工)获机构买入;新股华电新能(-9.95 亿)、安妮股份(-2.47 亿,稳定币)遭机构抛售,显示对高位题材的谨慎。

○游资:广生堂(+1.5 亿,创新药)获游资独宠,恒宝股份(+9000 万,稳定币)获游资加仓,量化资金对塞力医疗、恒宝股份高频做 T,交易活跃度下降。

四、市场主线逻辑与热点拆解

●创新药:政策红利打开估值空间

○核心逻辑:集采政策明确排除创新药,商保目录扩容解决支付瓶颈,叠加港股创新药龙头(石药集团)映射,板块从 “政策压制” 转向 “政策托底”,资金从 CXO 向创新药本体扩散,丽珠集团、复星医药等价值股获机构增配。

○风险点:部分高位股(联环药业)短期涨幅过大,需警惕中报业绩不及预期的回调风险,优先聚焦三期临床进展明确的标的。

●人形机器人:AI 浪潮延伸与事件催化

○产业链传导:黄仁勋 “机器人是 AI 下一波浪潮” 表态强化行业景气预期,上纬新材(智元机器人收购)成情绪锚点,资金从本体制造(浙江荣泰)向核心部件(中大力德电机)、材料(PEEK)扩散,7 月末世界人工智能大会将成重要催化节点。

○市场结构:板块以低位补涨为主,高位股与板块联动性弱,反映资金对行业短期业绩兑现的谨慎,更多是主题性炒作。

●算力硬件:分化中低位补涨

○驱动逻辑:英伟达 H20 芯片供货预期延续,但新易盛、胜宏科技等龙头冲高回落,资金转向算力租赁(潍柴重机)、AIDC(亿田智能)等低位分支,板块从 “龙头领涨” 转向 “分支轮动”,需等待新的业绩或产业催化。

五、技术面与后市展望

●指数关键点位

○沪指:3504点短期支撑位,突破 3532点需维持至 1.5 万亿以上,否则维持 3483-3532点区间震荡。

○全A等权:1241点(7/15的K线)为多空分水岭,失守则下探 1226大道线,微盘股板块的K线见山顶帅要主力逢高出货。

●板块潜在机会

○创新药:广生堂、丽珠集团的分歧低吸机会,跟踪三期临床进展与商保目录落地。

○机器人:上纬新材、中大力德的连板强度,关注世界人工智能大会对板块的催化。

○稳定币:恒宝股份、金时科技的轮动机会,香港牌照发放进度为核心变量。

●风险预警

○算力硬件板块分化可能引发科技股情绪传导,需警惕新易盛、中际旭创等龙头高位波动。

○7 月下旬中报密集披露期,创新药、机器人等板块的高位题材股若业绩不及预期,可能加剧分化。

六、操作策略与重点事件

●短仓位控制在 2 成以下,聚焦人工智能、机器人、数字货币的三板斧股票(人工智能ETF、机器人ETF、金融科技ETF),利用分歧低吸,设止损位,对山顶帅高标果断止盈。

●规避周大道线跌破的退潮票,对境外ETF(美德法日)、避险ETF(黄金、30年国债)、香港ETF(恒生、科技、证劵、创新药)保持关注,等待资金持续流入信号。

●重点事件跟踪

○7 月下旬:世界人工智能大会召开,关注机器人、AI 智能体的产业进展。

○8 月 1 日:香港《稳定币条例》正式落地,跟踪牌照发放结果对非银金融板块的影响。

●总结:7 月 16 日市场呈现 “医药机器人领涨,量能萎缩震荡” 特征,政策驱动的创新药与事件催化的机器人成核心主线,算力硬件分化加剧。短期需关注沪指 山顶帅压力 与新主线形成,操作上以低吸政策受益题材为主,警惕高位股业绩风险。