唯真财经

一、指数表现:分化创新高,沪指领涨

●核心指数走势

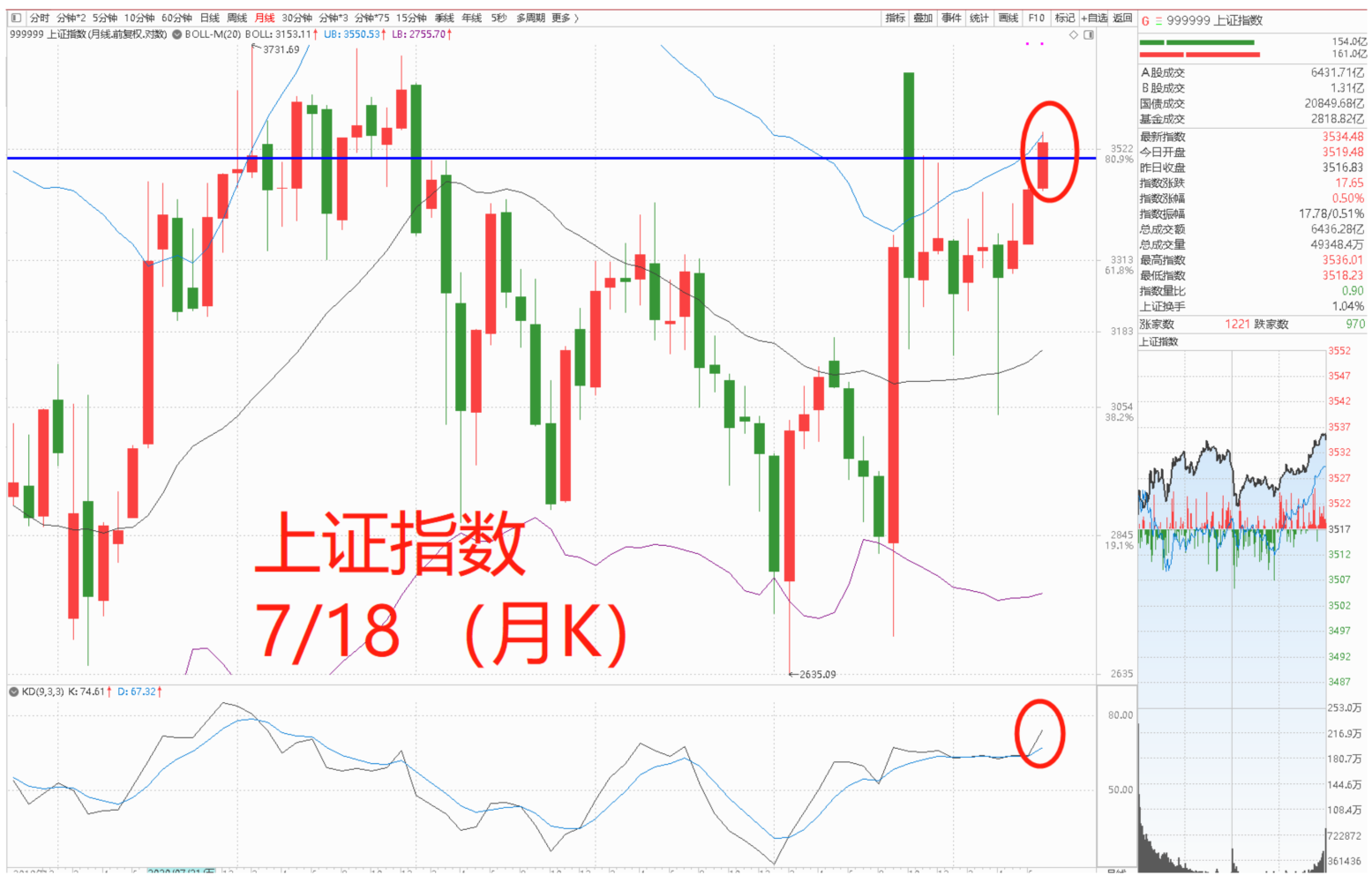

○上证指数:涨 0.5%,收 3543 点,创 2022 年 1 月以来收盘新高,周线实现 4 连阳,因股期指07结算但没站稳 3550 点关键位,多方缺口(3517-3518 点)形成强支撑,月线触及布林上轨(3550点),短期上升动能压制。

○深成指:涨 0.37%,收 10913点,没有来到 11000 点,5日线(10787点)支撑稳固,技术形态呈震荡上行,涨幅补涨于沪指。

○创业板指:涨 0.34%,收 2277点,盘中创年内新高后回落,宁德时代(炮打老帅)所有贡献,日线 KDJ 高档钝化,短期面临震荡压力。

○量能特征:全天成交额 1.57 万亿,较前一日放量 317 亿,连续两日放量,显示市场交投活跃度提升,增量资金向资源与周期板块聚集。

●市场情绪指标

○个股涨跌:2315 股上涨,2208 股下跌,涨停股 45 只,跌停股 5 只(非 ST),跌超 5% 个股 68 只,赚钱效应集中于资源与军工板块,个股分化加剧,热点轮动加快。

○涨停数据:封板率 69%(前一日 68%),连板晋级率降至 25%,上纬新材(20CM 8 连板)为最高标,兰生股份(6 连板)维持强势,高标股数量减少,短线情绪降温。

二、板块轮动:资源与军工领涨,科技调整

(一)强势板块:业绩与政策驱动

●稀土永磁(领涨全市场)

驱动逻辑:

○产业催化:发现新稀土矿物 “钕黄河矿”,国际命名获批;5 家公司中报预告净利润翻倍,稀土精矿价格持续上涨(镨钕氧化物供需缺口扩大)。

○政策预期:工信部将出台有色金属稳增长方案,推动落后产能退出,行业集中度提升。

○龙头表现:华宏科技(涨停,6 天 5 板)、北方稀土(涨超 9%,成交额 147 亿创历史新高)、久吾高科(涨停),资金聚焦轻稀土与冶炼分离环节,包钢股份、盛和资源同步走强。

○机构观点:国金证券指出,海外补库或推动国内价格向海外靠拢,2025-2027 年镨钕氧化物供需缺口扩大,磁材企业有望业绩、估值双击。

●锂矿 / 有色金属

○驱动逻辑:稀土上涨带动资源股情绪扩散,碳酸锂期货反弹(主力合约涨 3%),盛新锂能(涨停)、融捷股份领涨,资金博弈 “反内卷” 政策下的供需改善(藏格锂业停产影响供给)。

○风险提示:锂矿补涨滞后于稀土,或暗示资源股行情临近尾声,需警惕期货价格波动风险。

●军工

○驱动逻辑:

○行业催化:全球军费增长背景下,中国军贸扩张成共识;兵装集团重组预期升温,建设工业(2 连板)带动军用机器狗概念。

○事件预期:“十五五” 规划开启在即,军工订单有望迎来拐点,新域新质作战力量装备升级(中航沈飞创历史新高)。

○龙头表现:建设工业(涨停)、航天动力(涨停),洪都航空、应流股份跟涨,板块从 “事件驱动” 转向 “业绩驱动”,机构持仓向主战装备集中。

●创新药(+2.1%)

○驱动逻辑:医保与商保双轨支付体系建立,商保覆盖高值创新药,昂利康(涨停)、力生制药(水下拉升近涨停)领涨,科创板生物股(博瑞医药、益方生物)续创历史新高,资金聚焦政策受益的细分龙头。

(二)弱势板块:科技与消费调整

●CPO / 消费电子(领跌全市场)

○核心原因:源杰科技(跌超 5%)、新易盛(跌 3%)冲高回落,前期算力硬件炒作降温,资金获利了结(新易盛 7 月以来涨超 60%),板块向国产算力(恒为科技)切换。

●光伏 / 游戏

○驱动因素:光伏受硅料价格波动影响,亿晶光电(跌 4%)调整;游戏板块缺乏新催化,资金转向资源与军工,板块脱离热点。

三、资金动向:资源与军工获加仓,电子遭抛售

●主力资金流向

○净流入板块:有色金属(稀土 / 锂矿,+52 亿)、国防军工(+35 亿)、煤炭(+22 亿),资金集中于资源与周期板块,政策驱动下的 “反内卷” 逻辑延续。

○净流出板块:电子(CPO / 消费电子,-42 亿)、计算机(游戏,-28 亿)、电力设备(光伏,-18 亿),前期热门科技股持续失血,资金风格向低估值周期切换。

○个股层面:北方稀土(+8.5 亿)、华宏科技(+4.2 亿,稀土)获主力抢筹;常山北明(-5.6 亿,鸿蒙)、源杰科技(-3.8 亿,CPO)遭抛售。

●北向资金动向

净买入 32.6 亿,加仓资源股:

○加仓方向:北方稀土(+6.2 亿)、宁德时代(+4.8 亿),聚焦资源与新能源龙头。

○减仓方向:贵州茅台(-3.5 亿)、新易盛(-2.8 亿),撤离消费与科技股。

●龙虎榜特征

○机构:华新环保(+5000 万,稀土)、力生制药(+6000 万,创新药)获机构买入;春风动力(-2.77 亿)、满坤科技(-5000 万,PCB)遭机构卖出。

○游资:麦格米特(+2.4 亿,英伟达概念)获四家游资买入,恒宝股份(+1.2 亿,稳定币)获游资加仓;量化资金买入上海物贸(+9000 万),交易活跃度提升。

四、市场主线逻辑与热点拆解

●稀土永磁:资源涨价与供需缺口共振

○核心逻辑:新矿物发现强化资源稀缺性认知,中报业绩翻倍验证行业高景气,镨钕氧化物供需缺口扩大(2025-2027 年缺口逐年扩大)推动价格上涨,政策端十大行业稳增长方案将进一步优化供给,北方稀土等龙头成资金锚点。

○产业链传导:稀土精矿→磁材(中科三环)→下游应用(新能源汽车 / 机器人),资金从上游资源向中游加工扩散,但中后排个股午后回落显示聚焦前排。

●军工:军贸扩张与重组预期

○驱动逻辑:建设工业(兵装系)缩量连板点燃重组预期,军贸订单增长(航天彩虹无人机出口)打开业绩天花板,“十五五” 规划临近催化装备升级需求,中航沈飞等主战装备龙头维持趋势上行,板块从主题炒作转向业绩兑现。

●AI 应用:硬件分化后的补涨

○核心逻辑:OpenAI 发布 ChatGPT Agent、月之暗面 Kimi K2 日调用量破 100 亿 token,刺激南兴股份(涨停)、延华智能等应用端补涨,但算力硬件(新易盛)趋势未破,资金短期仍偏好业绩确定的硬件端,应用端属低位轮动。

五、技术面与后市展望

●指数关键点位

○沪指:3516点短期支撑位,突破 3535点需维持至 1.5 万亿以上,否则维持 3489-3535点区间震荡。

○全A等权:1252点(7/16的K线)为多空分水岭,失守则下探 1234大道线,微盘股板块的K线再一次炮打老帅,又是继续走高继续炒。

●板块潜在机会

○稀土永磁:华宏科技、北方稀土的分歧低吸机会,跟踪镨钕氧化物价格及十大行业稳增长方案细则。

○军工:建设工业、中航沈飞的趋势延续性,关注 “十五五” 规划相关政策落地。

○创新药:昂利康、力生制药的补涨空间,商保创新药目录品种落地为催化。

●风险预警

○稀土板块成交量放大至历史高位(北方稀土 147 亿),若后续量能无法维持,可能引发短线分歧,需警惕高位震荡。

○7 月下旬中报密集披露期,资源股(如锂矿)若业绩不及预期,可能加剧板块分化。

六、操作策略与重点事件

●短期策略

○仓位控制在 2成 ,聚焦人工智能、机器人、数字货币的三板斧股票(人工智能ETF、机器人ETF、金融科技ETF),利用分歧低吸,设止损位,对山顶帅高标果断止盈。

○规避周大道线跌破的退潮票,对境外ETF(美德法日)、避险ETF(黄金、30年国债)、香港ETF(恒生、科技、证劵、创新药)保持关注,等待资金持续流入信号。

●重点事件跟踪

○近期:工信部十大行业稳增长方案(钢铁、有色等)发布,关注对资源板块的催化。

○7 月下旬:世界人工智能大会召开,AI 应用端或迎增量消息;中报业绩预告密集披露,聚焦资源、军工企业业绩。

●总结:7 月 18 日市场呈现 “资源军工领涨,科技调整” 特征,稀土因供需缺口与业绩成绝对主线,军工、创新药同步走强,资金风格向周期切换。短期需关注3555点突破动能与政策落地,操作上以低吸为主,兼顾补涨机会,警惕高位股分歧风险。