唯真财经

一、指数表现:震荡分化,风险信号隐现

7 月 25 日 A 股呈现震荡下跌态势,主要指数分化明显:

●上证指数跌 12.07 点(-0.33%),早盘跌破 3600 点后窄幅震荡,最终收于 3593.66 点,属于 “无效行情”;

●深证成指跌 24.92 点(-0.22%),创业板指跌 5.31 点(-0.23%),两大指数同步走弱;

●北证 50逆势上涨 7.57 点(+0.52%),微盘股指数涨 0.65% 再创历史新高,科创 50 指数午后拉升涨超 2%,创 4 月以来新高,小盘与科技股成为少数亮点。

●量能方面,全天成交 1.79 万亿元,较前一日缩量 574 亿元,虽连续 41 个交易日破万亿,但缩量叠加指数下跌,显示资金观望情绪升温。从情绪指标看,市场涨跌比约 1:1.03,下跌个股略多,恐贪指数仍在高位运行,风险尚未释放。

二、板块轮动:科技逆势走强,前期热点退潮

(一)强势板块:科技主线凸显

半导体与软件服务领涨市场,受 AI 算力需求激增驱动,寒武纪午后一度冲击涨停,国产芯片、算力硬件等细分方向活跃。资金提前布局周末世界人工智能大会,博弈技术催化,AI 软件、传媒娱乐等应用端同步走强,全天贡献 16 个涨停。

●仓储物流小幅上涨,属低位补涨逻辑,缺乏持续驱动,更多是资金规避高位热点后的选择。

(二)弱势板块:前期热点分化

●超级水电板块分歧加剧,中国电建、中铁工业等核心标的冲高回落,筑博设计、铁建重工等后排个股大跌,甚至出现跌停。板块启动强度超预期,但分歧速度与力度更超预期,核心原因在于埋伏资金多、机构解套砸盘、量化批量兑现,短期情绪承压。

●海南自贸区上演 “一日游” 行情,前一日几乎全板块涨停,今日却无一只个股晋级 2 连板,凯撒旅业等早盘封单超千万的标的也炸板走弱,反映题材炒作情绪退潮过快。

●工程机械、建筑、建材等周期板块随超级水电退潮下跌,柳钢股份(反内卷主线)、昂利康(医药)等高位股跌停,显示市场高低切特征明显,资金从高位题材向低位方向迁移。

三、情绪与资金动向:分歧加剧,短线遇冷

●整体情绪呈现弱分歧,2700 余股下跌,2500 余股上涨。近期情绪规律显著:红盘超 4000 家次日必回调,绿盘超 4000 家次日必反弹,当前处于 “高潮后分歧” 阶段。

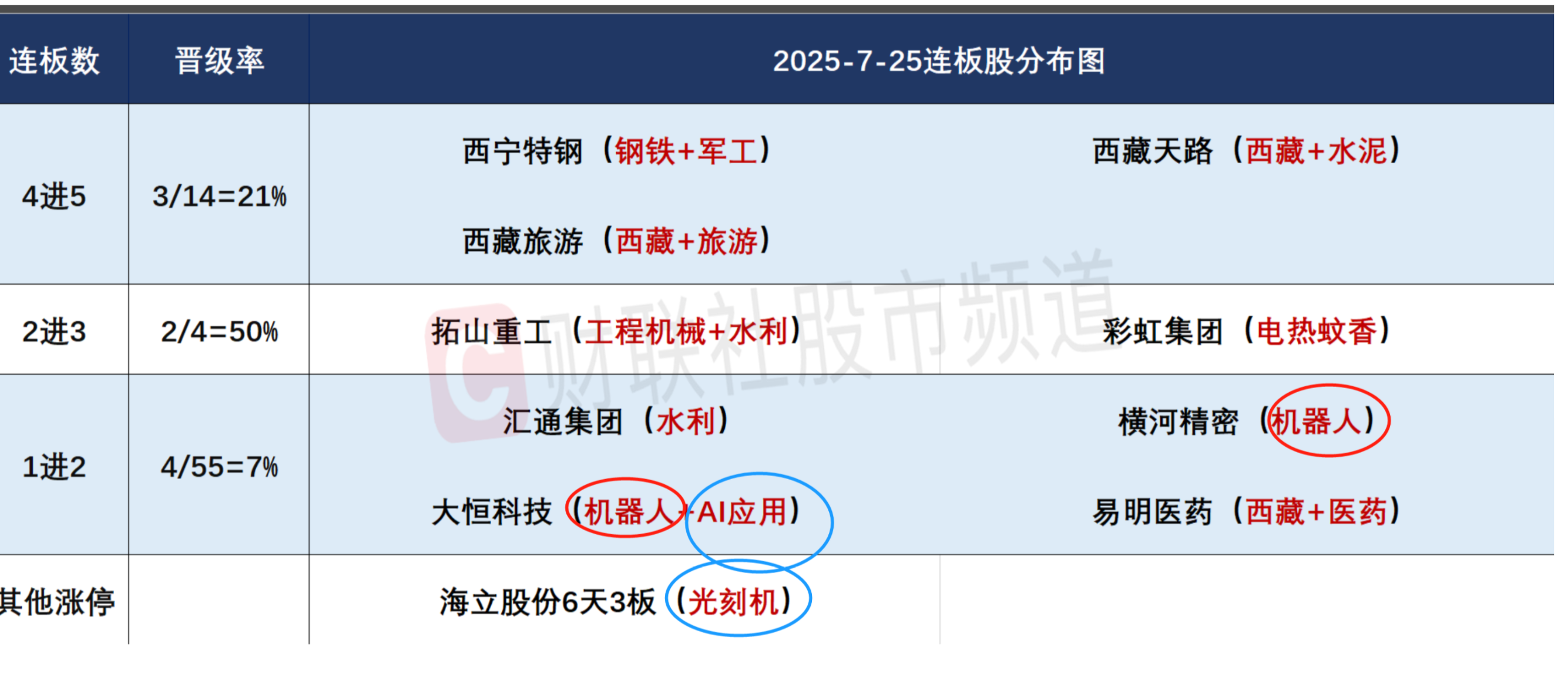

●短线情绪分歧剧烈,早盘虽有修复迹象(博云新材高开秒板、电建拉升),但 10 分钟内博云新材炸板,中铁工业、保利联合等纷纷走弱,午后山河智能、路机等炸板,尾盘甚至出现跌停。最终连板高度降至 3 连板,5 板仅剩 3 只 “带西” 标的(西藏旅游、西宁特钢、西藏天路),高标股亏钱效应扩散。

●资金特征呈现 “高低切” 与 “量化主导”:资金持续挖掘低位滞涨方向,随机性强,高位股随时面临补跌风险;量化利用 T+0 优势主导短期交易,普通投资者需适应其节奏,避免追涨杀跌。从周期看,当前短线情绪接近小冰点,与 7 月 4 日、7 月 15 日状态相似,后续或有两种演化可能:一是周一延续分歧形成 “两连冰”,周二修复;二是周一直接修复,等待连板空间票断板后开启新周期。

四、技术面与后市展望:中线乐观,短线谨慎

●短期风险尚未释放:主力持仓加空 46 手,总空单仍超 10 万手;上证 50 多空比从 0.96 降至 0.83,受银行下跌拖累涨幅有限;融资数据逼近前高,成交量虽维持高位但与指数背离,需警惕周线天量对应的阶段性高点风险。

●中线利好预期明确:对内,未来 2 个月有经济会议、“十五五” 规划等政策催化,反内卷政策从上游原材料向实体经济传导,保险利率下调挤压存款、推动资金入市;对外,美联储 9 月降息概率大,美元周期或转向,叠加中美贸易谈判、泰柬冲突缓和等,整体环境偏向利好。

●重点关注:美联储议息会议、中美贸易谈判(直接影响大盘走势);港股走势(通常领先 A 股);成交量变化(周线天量需警惕);世界人工智能大会(周末召开,或影响科技股周一表现)。

五、操作策略与重点事件

●短期策略:高低切市场中,短线仅冰点时有操作价值,需回避高位股,可蹲低位题材补涨机会,或保持耐心观望。

●主线跟踪:

●超级水电:1.2 万亿投资有实打实业绩增量预期,若周一延续分歧后周二出现大规模修复,仍有主线潜力;反之则降低预期。

●大科技:世界人工智能大会周末召开,涉及光刻机、华为算力、阿里 AI 眼镜等多方向,周五已有资金拿先手,周一需观察发酵强度,聚焦前排标的,避免追高后排。

●反内卷主线:覆盖光伏、煤炭、有色等多行业,需把握轮动节奏,关注低位补涨机会。

●整体来看,7 月 25 日市场呈现 “高位退潮、低位轮动” 特征,短线情绪降温但中线利好仍在,操作上需谨慎追高,聚焦政策催化与低位修复机会。