唯真财经

一、大盘走势与技术面特征

今日 A 股三大指数呈现分化格局,开盘后震荡调整。截至午间收盘,沪指微跌 0.17% 报 3587 点,深成指呀 0.16% 报 1115 点,创业板指涨 0.10% 报 2342 点。技术面显示,沪指在 3600 点心理关口附近反复争夺,该位置既是年内高点压力位,也是技术性牛市的关键阈值(3500点)。午盘沪市成交仅 1.12万 亿,量增417亿,估今1.83万亿,若全日成交额无法回升至 1.8 万亿以上,突破 3600 点的难度较大。日线级别、中午呈现 “山顶帅” 形态,日线MACD 柱体已收敛,开盘3594高于定盘价3590,是强开一点低转一点高盘,需警惕技术性抛压。

二、板块轮动与资金流向

●军工板块爆发

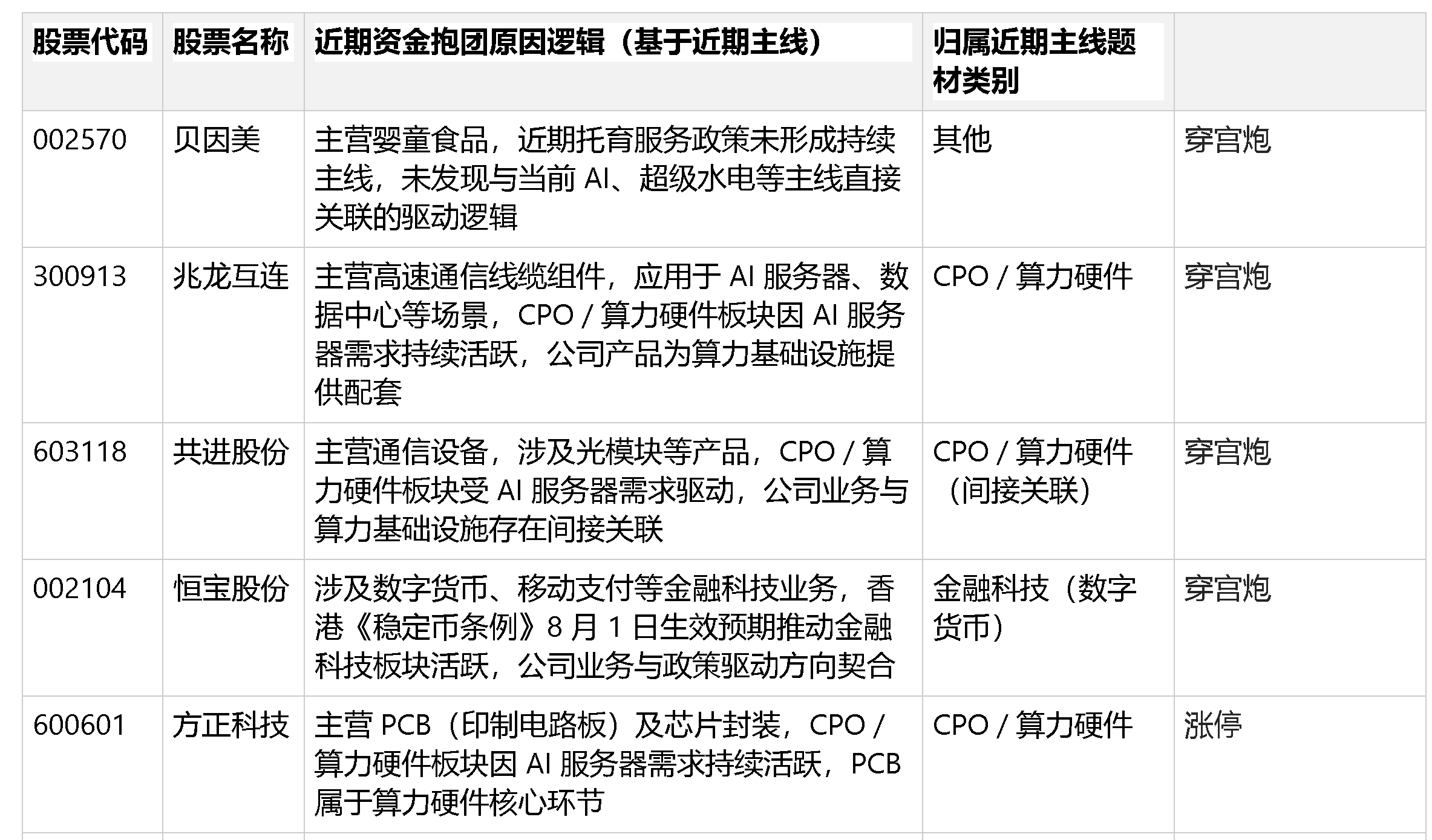

受卫星互联网低轨卫星成功发射催化,航空航天 ETF (159227) 低开高走,盘中涨幅达 1.13%,持仓股建设工业涨超 9%,内蒙一机、光启技术、国睿科技等跟涨。7 月份以来,航空航天 ETF 获资金净流入超 3.5 亿元,最新规模达 6.91 亿元,创上市以来新高,显示资金对军工空天领域的持续关注。

●CPO / 算力硬件分化

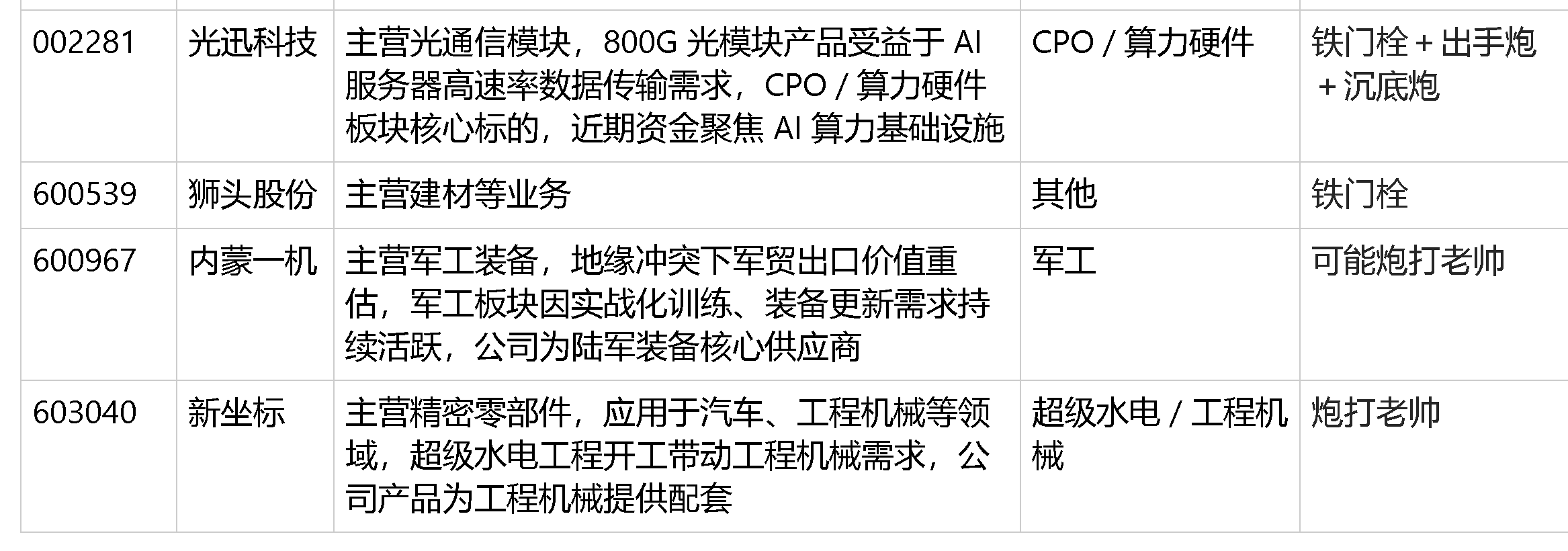

光迅科技、方正科技等核心标的维持强势,光科技 800G 光模块产品受益于 AI 服务器高速率数据传输需求,方正科技 PCB 业务为算力硬件核心环节。但板块整体受半导体设备制裁担忧影响,部分个股冲高回落。主力资金呈现 “抛周期、抢科技” 特征,半导体、IT 服务等板块逆势吸金,而基建、小金属等周期股遭大幅撤离。

●金融科技异动

香港《稳定币条例》8 月 1 日生效预期推动金融科技板块活跃,恒宝股份作为数字货币概念股,其移动支付业务与政策驱动方向契合。但板块整体受北向资金净流出压制,7 月 25 日北向资金净流出 65.8 亿创年内新高,反映外资对短期高位的谨慎态度。

●工程机械板块活跃

超级水电工程开工预期提振工程机械需求,新坐标作为精密零部件供应商,其产品应用于工程机械领域,早盘涨幅超 3%。但板块整体受大宗商品价格下跌拖累,焦煤、焦炭期货夜盘收跌超 7%,钢铁、水泥等周期股资金净流出明显。

三、个股表现与资金博弈

●军工龙头领涨

内蒙一机作为陆军装备核心供应商,早盘获主力资金净流入 6281 万元,涨幅达 4.43%,地缘冲突下军贸出口价值重估逻辑持续发酵。建设工业、光启技术等军工股涨幅超 9%,资金对实战化训练、装备更新需求的预期升温。

●科技股分化加剧

光迅科技、兆龙互连等 CPO 标的维持强势,光迅科技早盘涨幅超 5%,其 800G 光模块订单排至 Q4;兆龙互连高速通信线缆组件应用于 AI 服务器,受益于算力基础设施扩张。但半导体板块受设备限制担忧影响,北方华创、中芯国际等龙头股资金净流出。

●政策受益标的异动

恒宝股份受数字货币政策催化;新坐标因超级水电工程开工预期,资金净流入超 2000 万元。但部分高位题材股如机器人概念股横河精密、大恒科技出现分化,资金获利回吐明显。

四、市场情绪与外部扰动

●政策与事件催化

世界人工智能大会(WAIC)释放多重利好,华为昇腾超节点、阿里千问 3 模型等技术突破可能进一步刺激半导体、算力板块。中美经贸会谈(7 月 27-30 日)结果成为关键变量,若谈判缓和(概率 60%),利好出口链(光伏 / 锂电);若破裂则压制风险偏好。

●资金面扰动

主力资金单周净流出 1366 亿,从周期股转向科技股;杠杆资金(两融余额 1.85 万亿)聚焦科技成长,高杠杆放大波动风险。北向资金早盘净流出 20.3 亿,若持续流出超 50 亿将压制权重股。

●限售股解禁压力

本周超千亿市值限售股上市,华大九天、上海机场等标的流通盘激增,短期抛压需防范。

五、后市展望与策略建议

●关键点位与量能

沪指 3593点为多空分水岭,若失守可能触发山顶帅的技术性抛压,回踩 3542点多方缺口;若放量才能站稳 3600 点,但上行空间不大。量能是核心变量,需重点关注券商板块能否放量领涨,若成交额回升至 1.8 万亿以上,科技主线或延续强势。

●配置方向

科技成长:半导体(设备、材料)、AI 算力(光模块、服务器)、机器人(人形机器人、工业自动化)等政策催化明确的方向。

防御板块:贵金属(黄金 ETF)、医药(创新药、医疗器械)等对冲波动。

政策受益:超级水电工程带动的工程机械、数字货币政策催化的金融科技。

●风险提示

警惕高估值题材股回调、外资流出压力及限售股解禁冲击。若沪指跌破 3593 点(山顶帅出现),需控制仓位至 3 成以下,优先配置银行ETF + 黄金ETF。

●结论:当前市场处于 “科技突围、周期退潮” 的关键阶段,资金从政策驱动转向业绩验证。建议聚焦技术突破明确、估值合理的科技龙头,同时关注中美会谈、美联储议息等外部事件对市场情绪的扰动,在震荡中把握结构性机会。