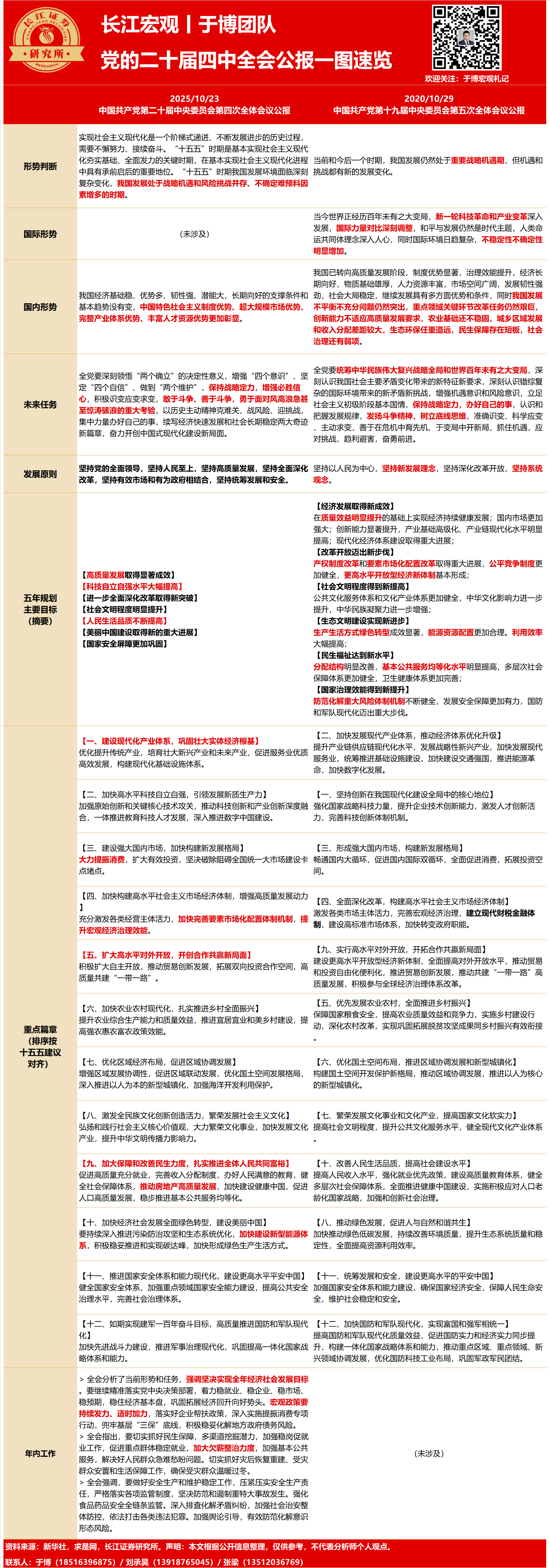

全会提出了“十五五”时期经济社会发展的主要目标:

高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固,在此基础上再奋斗五年,到二〇三五年实现我国经济实力、科技实力、国防实力、综合国力和国际影响力大幅跃升,人均国内生产总值达到中等发达国家水平,人民生活更加幸福美好,基本实现社会主义现代化。

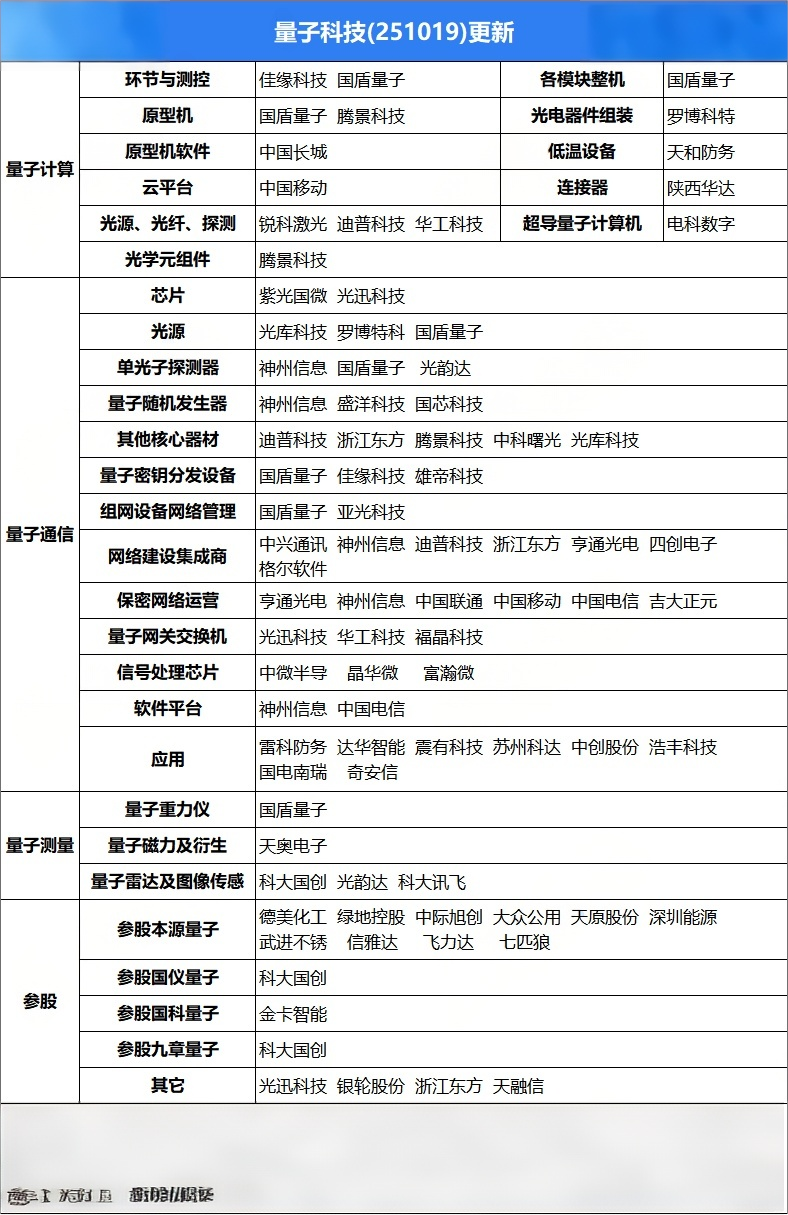

全球量子计算规模或超千亿美元 计算机项目研发

【谷歌 Willow 芯片实现量子计算突破】财联社 10 月 22 日电,据谷歌官方消息,其在《自然》杂志发表量子算法突破性进展,谷歌在 Willow(柳树)芯片上实现了首次可验证的量子优势算法。谷歌称,这款名为 “量子回声(Quantum Echoes)” 的新算法是可验证的,其运行速度比世界上最好的超级计算机快 1.3 万倍。

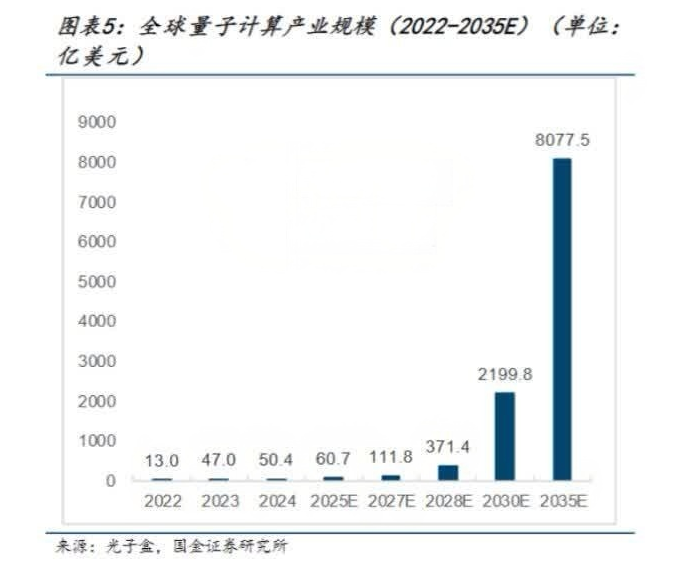

一、报告预计 2030 年全球量子计算规模或超千亿美元

量子计算已成为最具颠覆性的前沿技术之一,并逐渐形成集基础科研、工程研发、应用探索和产业培育为一体的发展格局。当前,量子计算优越性验证已完成,超导、离子阱、中性原子、光量子、硅半导体等多种技术路线呈现多元化开放型的发展态势,这种发展态势短期内将持续存在,基础研究与工程研发不断突破,应用场景探索在多行业领域持续推进,产业生态正逐步构建。根据 IBM 和中国信通院报告总结来看,量子计算目前还处于早期技术攻关阶段,预计未来 5 到 10 年有可能出现实质性进展。

根据光子盒数据,2024 年,全球量子计算产业规模已突破 50 亿美元,预计在 2024 至 2030 年间将以 87.64% 的年均增长率(CAGR)保持高速增长。随着专用量子计算机在金融建模、药物研发等领域的性能优势逐步显现,量子计算机将完成从实验室研究到产业应用的跨越式发展,2027 年市场规模或将突破 110 亿美元。此后,在专用量子计算机的深度应用和通用量子计算机技术突破的双重推动下,全球量子计算机产业有望在 2030 年后正式进入大规模商用阶段,届时产业规模有望达千亿美元。

图表 5:全球量子计算产业规模(2022-2035E)(单位:亿美元)

国金证券研报认为,量子计算产业已步入商业化落地的关键阶段,产业链生态有望全面受益。随着量子比特稳定性、系统可扩展性和纠错能力等核心技术持续突破,专用量子计算领域已显现明确的商业化前景,量子计算产业有望加速发展。

建议重点布局两大核心赛道:

1)量子计算上游设备的国产化替代机遇,特别是稀释制冷机等核心关键设备;

2)已建立成熟商业化模式的行业龙头企业,尤其是具备核心技术壁垒且业绩持续兑现的优质标的。

二、相关上市公司:国盾量子、科大国创、格尔软件

国盾量子:作为唯一企业主体参与了 “祖冲之三号” 量子计算原型机研发。此外,2024 年公司稀释制冷机等量子计算机组件产品推向市场,公司除 “巢湖明月” 超算及量子计算融合项目外,还携手中电信量子推出了 “天行 504 比特超导量子计算机” 等。

科大国创:公司积极关注量子科技等前沿技术带来的发展机遇,通过参股投资方式前瞻布局了量子科技产业优质企业,并积极推动量子软件方向的协同与合作。公司先后参股投资了国仪量子、九章量子。

格尔软件:目前与国内多所大学就抗量子密码在数字签名、数据加密等多个方向开展研发合作,公司已构建涵盖量子随机数生成、抗量子密码和量子密钥分发的全套产品体系,满足各行业用户的安全需求。

财联社资讯获悉,10 月 22 日,2025 软件创新发展大会在苏州成功举办。江苏省工业和信息化厅副厅长、党组成员池宇表示,软件产业作为国民经济发展的基础性先导性的力量,是赋能千行百业加快转型的核心引擎,也是发展新质生产力的关键基石。

一、软件国产化已从 “可选项” 转为 “必答题”

长江证券研报指出,信创产业从 “可用” 到 “好用”,我国已逐步具备国产化替代能力。2006 年,国务院颁布《国家中长期科学和技术发展规划纲要(2006-2020 年)》,其中 “核高基”(核心电子器件、高端通用芯片及基础软件产品)被列为 16 个重大科技专项之一,标志着信创正式起步。此后历经多年的试点和推广,在国家战略的扶持下,我国信创产业快速发展。国产软硬件在技术、政策、市场与生态上持续发展,性能、生态、兼容性等指标已逐步达到国际主流标准,并实现在党政、金融、能源等关键领域广泛推广与深入应用。

长江证券进一步分析指出,宏观经济环境变化有望提速我国软件国产化进程,同时,展望关键时间节点如 2025 年和 2027 年等政策考核年份临近,行业提速值得期待。

媒体报道称,从产业发展阶段看,国产软件替代已进入规模化推广期。从更广阔市场空间来看,高盛研究部预测,到 2027 年,中国政府采购带动的国产替代市场规模将达 1.2 万亿元,每年复合增长约 18%。软件国产化已从 “可选项” 转为 “必答题”,将持续为相关企业带来增长动力。

二、相关上市公司:中国软件、久其软件、榕基软件

中国软件:形成以桌面、服务器操作系统为主导,涵盖智慧操作系统、工业操作系统等在内的产品矩阵。据赛迪顾问统计,麒麟软件旗下操作系统已连续十四年蝉联中国 Linux 市场占有率首位。

久其软件:深耕于政企客户信息化建设、数字化转型与智能化升级服务,公司自主研发的久其女娲平台作为久其新一代政企数智化转型平台,具有云原生、低代码、大数据、人工智能、DevOps 软件工程、复杂环境集成、信创适配以及数据安全八大核心能力。

榕基软件:是国内信创政务细分领域的先行者,继续推进 “人工智能 + 政务” 融合战略,持续推进信创政务产品技术的优化迭代,继续推动公司信创业务向纵深发展。

联社资讯获悉,机构指出,AI 浪潮下服务器电源市场有望迅速扩容,同时功率密度提升对电压调节模块的拓扑结构、材料特性、冗余设计等提出更高的要求,相关电源模块产品有望迎来量价齐升的局面。

一、AI 服务器电源是下一个千亿元市场

在 AI 快速发展的趋势下,数据中心的单机柜功耗提升趋势明显,Vertiv 预计 2029 年 AI 机架峰值功率密度将达到 1MW,平均密度达到 350-500KW(目前为 20-30KW),从而带动单位耗电量的大幅提升。AI 服务器电源系统是为 AI 服务器提供稳定、高效供电的核心基础设施,主要满足 AI 训练、推理等场景下 GPU、ASIC 等高算力芯片的用电需求。相较于普通服务器,其电源系统在功率密度、转换效率、动态响应能力和智能化管理等方面要求更高,以应对 AI 服务器的高能耗和复杂负载特性。

中金公司认为,AI 服务器电源是下一个千亿元市场,预测市场规模有望于 2025E-2027E 快速提升,模组 / 芯片市场规模 CAGR 预计为 110%/67%,核心受益环节集中在电源管理 IC、PDU、BBU 及 DC-DC(PDB+VRM)等器件。随着 GaN/SiC 渗透、800V HVDC+SST 架构落地及智能电源管理普及,龙头厂商有望率先受益,预计 2025 年起头部厂商或承接溢出订单。

二、相关上市公司:满坤科技、铭普光磁、欧陆通

满坤科技:表示,在服务器电源领域,公司 3300W、4200W、5500W 等规格的电源产品已实现批量交付。同时,公司 8000W 等规格的电源产品已经打样认证,公司通过批量向部分服务器电源领域头部客户供货,如台达电子等,进而供应全球知名的终端客户。

铭普光磁:表示,在 AI 服务器电源方面,公司全系列的磁性元器件都有供货,包含驱动变压器,共模电感,PFC 电感,主功率变压器,输出滤波电感。在服务器方面,公司主供 TLVR 电感产品。

欧陆通:在服务器电源产品及解决方案上,公司已推出了包括 3.200W 钛金 M-CRPS 服务器电源、1.300W-3.600W 钛金 CRPS 服务器电源、3.300W-5.500W 钛金和超钛金 GPU 服务器电源、浸没式液冷服务器电源及机架式电源(PowerShelf)解决方案等核心产品,研发技术和产品处于领先水平。

【重点公司跟踪】

捷成股份:公司作为国内领先的数字版权运营商,已积累超10万小时影视、动漫等优质内容资源,并早于2024年7月即与华为云达成合作,向其提供并授权高质量视频数据集用于视频大模型训练,充分验证公司在A训练环节的稀缺价值。

除对外赋能外,公司亦在同步推进自研A(体系建设,其自主研发的智能创作引擎ChatPV已面向广电,影视及短视频机构等B端客户提供文本脚本生成、平面物料制作及虚拟主持人生成等功能,同时面向C端推出影视二创、一键成片、数字人及文生视频创作等应用。凭借深厚的版权储备与自研A能力,公司有望在新一轮A多模态浪潮中率先受益

全国超 5 亿泛二次元用户的付费率高达 45%,且漫剧规模尚小,未来有望成为行业重要增长点和突破点

短剧(中文在线、掌阅科技、华智数媒)精要:

①近期,阅文开办创作大会,其中推出四大举措布局漫剧生态,并且此后三年内每年合作上线的漫剧数量不少于 400 部,不少于 200 部作品改编自阅文 IP;

②中泰证券康雅雯认为,AI 正在深刻改变短剧行业的创作生态和发展格局,其中 AI 动漫短剧成为重要增长点和突破点,目前动漫短剧的供给量约 120 部 / 月,与国内短剧行业上新数量相比规模尚小;

③由于海外短剧发展晚于国内,且海外用户的付费习惯较好,使得短剧出海目前仍处于红利期;

④康雅雯看好短剧扬帆出海,AI 赋能迎来新机遇,具有大量内容储备的影视及网文资源相关公司,以及有 AI 技术和应用的相关公司有望受益;

⑤风险因素:产业进展不及预期。

阅文创作大会布局漫剧生态,分析师看好全国超 5 亿泛二次元用户的付费率高达 45%,且漫剧规模尚小,未来有望成为行业重要增长点和突破点

近期,阅文开办创作大会,其中推出四大举措布局漫剧生态,并且在此后三年内每年合作上线的漫剧数量不少于 400 部,不少于 200 部作品改编自阅文 IP。

广发证券传媒团队认为,阅文集团积极拥抱 AI 漫剧,不仅可以进一步释放网文库的价值,更重要的是,漫剧的制作成本较短剧更低。

此前,中泰证券康雅雯深度覆盖短剧行业,当前国内短剧已发展成熟,其中动漫短剧规模尚小但二次元潜力很大,未来看点在于 AI 带来的短剧降本增效,以及出海赛道发展趋势。

AI 正在深刻改变短剧行业的创作生态和发展格局,其中 AI 动漫短剧成为重要增长点和突破点,目前动漫短剧的供给量约 120 部 / 月,与国内短剧行业上新数量相比规模尚小。

此外,由于海外短剧发展晚于国内,且海外用户的付费习惯较好,使得短剧出海目前仍处于红利期。

康雅雯看好短剧扬帆出海,AI 赋能迎来新机遇,具有大量内容储备的影视及网文资源相关公司,以及有 AI 技术和应用的相关公司有望受益,重点公司包括:中文在线、海看股份、掌阅科技、华智数媒、昆仑万维、芒果超媒、天威视讯。

重点公司基本状况

简称 | 股价(元) | 2023A EPS | 2024A EPS | 2025E EPS | 2026E EPS | 2027E EPS | 2023A PE | 2024A PE | 2025E PE | 2026E PE | 2027E PE | 评级 |

中文在线 | 27.98 | 0.12 | -0.33 | 0.04 | 0.09 | 0.22 | 228.41 | -84.07 | 699.50 | 310.89 | 127.18 | 增持 |

海看股份 | 26.49 | 0.98 | 0.96 | 1.02 | 1.08 | 1.13 | 26.94 | 27.60 | 25.97 | 24.53 | 23.44 | 增持 |

掌阅科技 | 22.23 | 0.08 | 0.11 | 0.16 | 0.33 | - | 279.97 | 197.95 | 139.37 | 68.25 | - | 未评级 |

华智数媒 | 9.82 | 0.04 | -0.07 | 0.10 | 0.23 | 0.36 | 233.25 | -142.94 | 101.55 | 42.38 | 27.35 | 未评级 |

备注:股价数据选用 7 月 11 日收盘价,除中文在线,海看股份外,未覆盖公司预测数据取自 Wind 一致预期。 | ||||||||||||

一、AI 赋能短剧各环节,实现降本增效

手握核心 AI 技术的公司能够更加迅速地切进应用层,并为技术研发持续造血。从生产端到投放端,AI 技术正在全方位助力短剧业务,既可辅助部分创作也可实现 AI 全流程创作。

康雅雯认为,AI 动漫短剧成为重要增长点和突破点。AI 转绘漫剧和 AI 动态漫率先落地,延长爆款真人短剧和动漫 IP 的生命周期。

动漫短剧规模尚小但二次元潜力很大,2024 年全国泛二次元用户规模 5.03 亿,付费率从 2020 年的 28% 提升至 45%,目前动漫短剧的供给量约 120 部 / 月,与国内短剧行业上新数量相比规模尚小。

二、短剧出海市场方兴未艾

短剧出海前景广阔,海外短剧发展晚于国内,目前仍处于红利期,且海外用户的付费习惯较好。

当下,短剧出海的平台普遍采用两手抓的策略,译制剧稳定出海基本盘,本土剧更受用户喜爱。

全球不同区域市场呈现出各有侧重的发展态势。美国市场收入贡献最大,中东、东南亚增长迅速。

机构称年轻用户悦己消费 + 出海创造增量市场,这家企业多款产品将上线

财联社资讯获悉,日前,《逃离鸭科夫》宣布销量突破 100 万,自 10 月 16 日上线,仅一周就达成重要里程碑。据了解,《逃离鸭科夫》由哔哩哔哩游戏发行、旗下自研团队 “碳酸小队” 打造,是一款鸭子题材单人俯视角掠夺撤离式射击游戏。

一、监管宽松、品类创新,有望保持高景气

申万宏源表示,游戏行业监管宽松、品类创新,有望保持高景气。25 年 1-9 月版号总计 1195 个,同比增长 25%;25Q3 预计巨人网络、世纪华通、吉比特在产品拉动下高增长。中长期机会:1)需求:00 后 90 后年轻用户悦己消费 + 出海创造增量市场。AI 可能带来新玩法,创造新的需求。2)经历两轮监管周期留存下来的企业精品打造 + 长线运营能力提升。3)游戏围绕品类差异化竞争而非同质化低价竞争。

国信证券研报指出,游戏市场 8 月收入环比增长 0.6%,持续看好政策、景气度与 AI 应用驱动下的板块机会。1)9 月份共有 145 款国产游戏和 11 款进口游戏过审,1-9 月份累计发放游戏版号 1195 个,同比增长 23.2%;9 月游戏版号发放宽松,进口版号持续发放;2)8 月中国游戏市场收入 293 亿元,同比 / 环比分别 - 13.0%/+0.6%;移动游戏市场实际销售收入 215 亿元,同比 / 环比分别 - 4.2%/+0.8%;3)新品周期、监管政策转向以及 AI 应用驱动下,板块估值中枢持续向上可能,重点关注新品表现。

二、相关上市公司:恺英网络、完美世界、三七互娱

恺英网络:恺英网络游戏储备丰富,多款大作即将上线。公司后续储备了多款大作,《墓笔记:程》《三国:天下归心》《斗罗大陆:诛邪传说》《代号:奥特曼》等产品蓄势待发,随着后续新游戏陆续上线,有望贡献业绩增量。

完美世界:游戏项目储备丰富,1)重磅产品《异环》已经完成国内二测及海外英语和日语地区测试,国内二测期间,参与测试招募用户人数远超百万,游戏全网话题热度超 10 亿,《异环》已经公布后续优化清单。2)《诛仙 2》于 2025 年 8 月 7 日在国内公测,上线首日即登顶 iOS 游戏免费榜榜首。3)《女神异闻录:夜幕魅影》于 2025 年 6 月底至 7 月初相继在日本、欧美、东南亚等海外区域公测,成绩斐然。

三七互娱:后续储备来看,公司已在 MMORPG、SLG、卡牌、模拟经营等品类有所突破,题材涵盖西方魔幻、东方玄幻、三国、现代、古风等。