本周持续强力推荐固态电池领域的中一、厦钨、科新、国瓷等标的。

上周,某头部厂商迎来固态电池中期检查团的审查与随机抽样,其提交的样品均采用自生成负极技术方案,在评审环节获专家组高度认可,预计一个月内将公布阶段性评审结论。

头部大客户的固态电池中试线招标已正式启动。从最新招标动态来看,等静压环节的技术规范及工艺图纸已先行发布,首期设备招标量锁定 5 - 6 台,其他设备招标计划也将于近期启动。

11 月至明年第一季度,固态电池催化事件不断,持续重点关注电解质、设备、集流体三大环节。其中,

集流体领域重点推荐中一科技、远航精密;

电解质领域重点推荐国瓷、厦钨、博苑、洗霸;

设备领域重点推荐华自科技。

乐普医疗近况反馈与重点推荐

乐普医疗近期股价呈缩量窄幅盘整态势,主要源于两周前创新药 BD 落地后部分资金获利了结,更多是筹码层面的因素。从近期交流反馈来看,公司核心逻辑未改,基本面景气度较高。

医美领域:

童颜针出货与动销表现优异,全年出货目标超 20 万支。其中,此前为美团独供的 110mg 小规格版本童颜针已发出首批货,机构反馈良好,目前正筹备第二批出货。

PDRN 三文鱼针发补材料因内容繁多,公司内部正进行最终内核与确认,预计两周内提交发补材料,获批预期不变。众多童颜针经销商看好后续三文鱼针合作,预计明年获批后放量速度可观。

热玛吉、ECM 等新品审批顺利推进,获批预期维持不变。

创新药领域:

对外 BD 的 105 产品近期将收到 3500 万美元首付款,计入 2025 年第四季度业绩与现金流,基本确保全年业绩(归母净利 10 - 12 亿、经营性净现金流 14 - 15 亿)如期完成。

公司更为看重的 109 产品临床与 BD 工作均在推进,预计明年 BD 落地。

严肃医疗领域:

公司已通过第三季度推迟发货等方式做好切割和药球集采准备,预计此次集采对经营的影响将更为平滑。

整体而言,公司核心逻辑未发生改变,筹码因素引发的股价盘整反而带来加仓机会。维持乐普医疗 550 - 750 亿目标市值,其构成为严肃医疗 200 亿 + 三文鱼针 200 亿 + 童颜针 50 亿 + 其他医美管线期权 + 减肥创新药期权(市场预期 100 - 300 亿),继续推荐买入。

浙商通信张建民:谷歌 AIGC 全面加速,液冷等边际变化环节成重点关注方向

一、大模型领域

Gemini 3 预计即将发布,性能上将进一步缩小与 OpenAI GPT-5 的差距,且更强化 “智能代理(agent-like)” 能力。其 APP 在 Q3 月活超 6.5 亿,查询量环比增长三倍。

二、Asic 芯片领域

11 月 6 日,谷歌发布第 7 代 TPU 芯片 Ironwood,相比前代 v6e,训练和推理性能提升超 4 倍。单个 superpod 集成 9216 颗芯片,满载功耗达 10MW。

三、数据中心领域

谷歌近期宣布在德克萨斯州投资 400 亿美元,规划建设 3 个新数据中心,项目将持续至 2027 年。随着 TPU 的升级与放量,有望带动 OCS 光交换机出货量持续提升。

四、谷歌链核心标的

液冷:英维克、科创新源、飞荣达等;

光模块:中际旭创、新易、长芯博创等;

电源:欧陆通等;

OCS:腾景科技、德科立、光库科技等。

风险提示:产业发展不及预期等。

潍柴动力加速布局 SOFC 有望打造新增长极

潍柴动力与 Ceres 深化合作,采用 “潍柴生产销售 + 支付技术授权费” 模式布局固体氧化物燃料电池(SOFC)领域。

当前,其 SOFC 产能正加速落地,已收获南亚、韩国等区域数据中心、发电站等场景的意向订单。

潍柴在该领域具备多重优势:成本端,中国在设备、人员及能源成本上优势显著;客户端,大缸径业务与 SOFC 客户可形成互补共振;技术工艺端,中国电池核心制造工艺(如丝网印刷)领先海外,且公司采用低温技术路线(内部温度 600 度,对比 BE 电解质支撑的 800 度路线),在 SOFC 寿命上更具竞争力。

出货量规划清晰:2026 年达 10MW,2027 年达 100MW,2030 年有望达 1GWh;资本开支方面,1GWh 产能需 40-50 亿元固定资产投入。

业绩增量潜力巨大:以 2030 年 1GW 产能测算,若单价 20-30 元 / 瓦,对应收入 200-300 亿元,参考现有主业及大缸径业务盈利水平,保守以 15% 净利率计算,可贡献约 40 亿元利润,SOFC 业务有望 “再造一个潍柴发动机”。

估值展望上,2026 年公司主业业绩预计 140 亿元左右,给予 10-15 倍 PE,对应市值 1800 亿元;SOFC 业务中期贡献 40 亿元利润,给予 20 倍 PE 对应 800 亿市值,综合市值目标 2500 亿元。

上海新阳获 A 股唯一 EUV 光刻胶发明专利授权 打破日本垄断格局

2025 年 11 月 14 日,上海新阳取得《一种 EUV 光刻胶及其制备方法和应用》发明专利国家授权,成为 A 股市场中唯一获此专利的企业,这一突破为国内 EUV 光刻胶领域填补了技术空白。

在全球 EUV 光刻胶市场中,日本企业占据绝对主导地位,市占率超 91%。其中东京应化(TOK)全球市场份额约 25.1%,在高阶 EUV 光刻胶领域更是控制着 44.9% 的市场。EUV 极紫外光刻胶几乎被日本 TOK、JSR、信越、住友四大企业完全垄断。

EUV 极紫外光刻与传统光学光刻差异显著,其波长仅 13.5nm(传统光刻如 I 线 365nm、KrF 激光 248nm、应用广泛的 ArF 激光 193nm)。由于绝大多数元素对极紫外光吸收极强,传统光刻胶无法适用,导致 EUV 光刻胶研发难度极高。

此前的 10 月 23 日,我国首个 EUV 光刻胶标准《极紫外(EUV)光刻胶测试方法》立项公示,上海大学、张江国家实验室、上海华力、上海微电子等为主要起草单位。该国家标准的出台有望加速 EUV 光刻胶国产化进程,上海新阳凭借区位与先发优势,有望在国产化浪潮中占据先机。

此外,上海新阳在 ArF 和 KrF 光刻胶领域进展顺利。KrF 光刻胶自 2022 年实现销售后,多款产品已批量销售,2025 年销售规模有望达千万元级;ArF 浸没式光刻胶也已获得销售订单。公司配备 4 台光刻机用于光刻胶研发,技术水平持续提升。

需注意的是,专利授权是 EUV 光刻胶产业化的基础,但距离大规模商业化应用仍有较长路程。

天奈科技:2026 年业绩拐点显现,固态业务重估打开估值空间

一、定增解禁压制因素弱化

11 月 14 日公司定增限售股解禁,涉及股数 2167 万股,对应当前市值约 12 亿元(与周五单日成交额相当)。由于解禁金额规模不大,且定增股东收益已达 50%,此次解禁对股价的压制作用有限。

二、业绩增长拐点明确,2026 年弹性十足

2025Q3 业绩已现拐点:随着单壁碳纳米管持续放量,未来业绩有望环比上行。预计 2025Q4 利润可达 1 亿元,2026 年利润有望突破 6-9 亿元,业绩弹性主要依赖单壁产品放量。

分产品销量与利润测算:

2025Q4:单壁类销量 3-4 千吨,单吨净利 1.5 万元,贡献利润 3-4 千万元(考虑年末减值因素);多壁类利润贡献 5-6 千万元(环比持平)。

2026 年:单壁类销量目标 2 万吨(公司对客户需求指引已做保守折减),单吨净利 1.5 万元,贡献利润 3 亿元;传统多壁类业务贡献利润 3 亿元。

三、单壁产品下游需求广阔

单壁类产品下游需求聚焦动力快充、储能长循环、钠电 & 硅碳新技术(纯单壁加负极场景)。核心客户需求拆分明确:

A 客户:1.5 万吨(下游欧洲动力市场)

B 客户:1 万吨(下游国内动力市场)

C 客户:1 万吨(三元动力 + 钠电领域)

D 客户:5 千吨(国内储能市场)

E 客户:3-4 千吨(3C 消费领域)

四、固态业务价值重估逻辑

天奈科技是市场长期忽略的确定性强、价值量大的固态赛道标的。当前液态多壁碳纳米管(CNT)在产业链价值量占比 1-2%,单壁类占比 4-5%。

在固态电池体系下,碳纳米管整体添加量有望提升 3-5 倍。清陶此前公示的半固态配方中碳管用量已达现有水平的 2 倍以上,市场对固态体系碳管需求的认知有望逐步扭转。

五、估值空间:翻倍潜力可期

主业估值:以 2026 年主业利润 6 亿元(单壁销量目标折半测算),给予 30 倍 PE,对应市值 180 亿元。

固态业务估值:按 100G 固态电池需求、单 G 价值量 3 千万元、公司 60% 份额、30% 净利率测算,利润弹性达 6 亿元,给予 30 倍 PE,对应市值 180 亿元。

期权价值:叠加机器人电子皮肤、碳基芯片等潜在业务,合计估值看 400 亿元,较当前市值具备翻倍空间。

湿法隔膜行业供需格局显著改善,价格上行通道开启,头部企业量价齐升

财联社资讯显示,湿法隔膜行业供需态势迎来明显改观,产品价格步入上行通道。产业反馈显示,湿法隔膜主流企业已全面满产,湿法隔膜、涂覆膜、干法隔膜价格均开启反弹,其中 7.9μm 湿法隔膜涨价表现突出,8 月以来基膜涨价 7 分 / 平,涂覆膜涨价 12-15 分 / 平,干法隔膜近期价格也持续上涨。

招商证券研报指出,行业资本开支自 2023 年起逐渐下降,2024 年以来行业上市公司无新建锂电池隔膜产能计划,今年 8 月行业 “反内卷” 会议达成不盲目扩产共识,隔膜扩产周期 1.5-2 年,后续有效供给释放有限,2026 年供给或更紧张。同时,行业盈利能力处于历史低位,2025Q2 - Q3 恩捷、星源已出现亏损,且主要参与者带息负债率高,扩产意愿和能力不足。

在相关上市公司方面,

星源材质干法隔膜 2025 年上半年实现近 30% 价格涨幅,湿法隔膜在 2025 年整体行业需求尤其是储能需求旺盛背景下,整体产能利用率较高;

恩捷股份作为全球锂电隔膜龙头,东吴证券预计公司 2025Q3 隔膜出货 30 - 35 亿平,环比增 25%,同比增 60% +,预计 Q1 - 3 累计出货 90 亿平 +,全年预计出货 110 亿平 +,同比增 65% +。

游戏行业迎出海黄金期,AI 深度赋能下创新空间广阔,相关上市公司多点突破

2025 年 11 月 15 日,网易旗下开放世界游戏《燕云十六声》全球发行,登陆 Steam、PlayStation、Epic 平台,上线 40 分钟海外玩家突破 50 万,Steam 全球最高同时在线人数超 14 万,彰显中国文化产品的全球吸引力,成为游戏行业出海的新标杆。

从行业数据看,2025 年 10 月发放国产游戏版号 159 款、进口版号 7 款,自 2025 年以来国产、进口版号每月稳定同步发放,截至 10 月全年累计发放 1354 款国产版号、87 款进口版号,较 2024 年同期显著增加,有力提振游戏行业市场信心。同时,浙江等地出台游戏产业政策,推动国产游戏迎来新一轮出海黄金期。

游戏产业作为新技术应用的 “试验场”,AI 技术已深度渗透到游戏设计开发、用户行为分析及运营策略优化等关键环节。伽马数据发布的《中国游戏产业新质生产力发展报告 2025》指出,游戏产业发展新质生产力必要性凸显,AI 研发和 XR 技术已成为企业加大技术布局的主要领域,显著提升工作效率,获得广泛认可。中原证券认为,作为 AI 核心应用场景之一,未来游戏产品玩法创新空间较大,将带来盈利和估值的双重提升。

在相关上市公司方面,

昆仑万维已构建 “算力基础设施 — 大模型算法 —AI 应用” 的全链路布局,在 AI 大模型、AI 搜索、AI 短剧、AI 音乐、AI 游戏、AI 社交等多个领域均取得显著进展,自研 AI 游戏《猫森学园》研发测试工作正在有序推进;

凌云光全资子公司元客视界的光场建模系统、大场景数字化采集系统、运动捕捉系统可应用于 3A 游戏领域,已支撑《燕云十六声》《春草传》等一系列国产游戏;

天娱数科游戏竞技平台成功出海,依托在电竞驱动、用户洞察、数据挖掘、算法优化等方面优势,海外弹弹游戏产品发展迅速。

江瀚新材:功能性硅烷龙头,多领域需求驱动 + 高端布局,业绩增长可期

江瀚新材(603281)作为全球功能性硅烷头部企业,截至 2025 年上半年全球市占率近 20%,稳居全球前三、国内第一。公司构建了 “硅粉 - 硅烷 - 高端材料” 一体化产业链,产品涵盖 14 个系列 100 多个品种,2025 年上半年毛利率达 27.91%,显著优于同业。

在需求端,国内新能源汽车 2025 年 1-10 月销量同比增长 15.37%,全球光伏 2024-2028 年新增装机量 CAGR 预计 14%,半导体销售额同比回暖,三大领域齐发力,直接带动电池系统、封装胶膜、晶圆封装等场景的硅烷需求。

在技术与产能布局上,公司向上游延伸实现关键原料三氯氢硅自产,同时布局半导体级正硅酸乙酯、超高纯 6N 级石英砂等高端产品国产化;新产能项目 “功能性硅烷偶联剂及中间体建设项目” 于 2024 年 12 月达产,2025 年上半年投入进度达 58.96%,已实现效益 8492.82 万元,为业绩增长提供产能支撑。

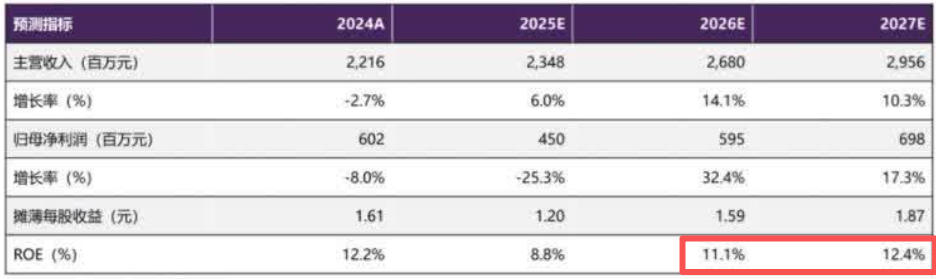

华鑫证券预计公司 2025-2027 年归母净利润分别为 4.50、5.95、6.98 亿元,同比增长 - 25.3%、32.4%、17.3%,对应 PE 分别为 23.6、17.9、15.2 倍,业绩增长趋势明确。

【重点公司跟踪】

江瀚新材:

随着电池系统正负极材料表面改性、隔膜涂层处理及电池封装胶粘体系中的硅烷偶联剂需求量提升,同时光伏新增装机量CAGR(2024-2028)预计为14%,有望带动组件封装胶膜(EVA、POE)及背板材料用高端硅烷量提升,加上半导体销售额同比回暖,带动先进封装、晶圆级封装(WLP)工艺中的硅通孔(TSV)、再布线层(RDL)及底部填充胶(Unde仙)的界面处理对硅烷偶联剂的需求,三大需求齐发力,整体有望拉动硅烷偶联剂需求增长。江瀚新材是全球功能性硅烷细分领域头部企业,全球市场占有率近20%,公司硅烷产品品类丰富,建立了涵盖含硫烷、氨基硅、乙烯基硅烷、环氧硅烷、酰氧基硅烷、硅烷交联剂、硅烷衍生物及三氯氢硅等14个系列100多个品种的完整绿色循环产业链,有望受益于涨价。

有机硅厂商停报封盘,反内卷或推高行情,合盛硅业单体产能超 170 万吨 / 年成焦点

2025 年 11 月 17 日,财联社消息称,有机硅行业实控人会议将于 11 月 18 日召开,或确定减产目标。目前多数有机硅厂商处于停报封盘状态。

一、价格与行业趋势:反内卷推升行情高度

2025 年上半年有机硅价格先周期性波动触底,后在头部企业减产挺价和季节性需求回暖下反弹至阶段性高点;二季度因传统淡季、关税政策不确定性抑制出口,且上游工业硅价格下行,有机硅产品售价同步走低。

近期价格反弹明显,据据兴证证券统计,二甲基环硅氧烷(DMC,华东)上周价格 13000 元 / 吨,环比上涨 2000 元 / 吨,DMC - 金属硅 - 甲醇价差 5162 元 / 吨,环比扩大 65.1%。

兴业证券认为,有机硅短期在行业 “反内卷” 下反弹,中长期供给投放接近尾声,需求在新兴领域带动下持续增长,利于行业盈利中枢修复。申万宏源证券指出,行业进入右侧拐点区间,反内卷的 “正确性” 与 “有效性” 将进一步抬升行情高度。行业大面积亏损下企业自发协同自律,头部企业集中度提升、产品矩阵拓宽,带来价格弹性,行业供需格局改善。

二、相关上市公司:合盛硅业、新亚强亮点突出

合盛硅业:主营工业硅、有机硅及多晶硅等硅基新材料,是国内业务链完整、生产规模大的企业之一。截至 2025 年 6 月,工业硅产能 122 万吨 / 年,有机硅单体产能 173 万吨 / 年,与多晶硅、有机硅等行业龙头企业业务合作广泛,龙头地位突出。

新亚强:国内率先实现直接法生产苯基氯硅烷,拥有国内唯一同时产出苯基三氯硅烷与二苯基二氯硅烷的直接法生产线。通过 ISO9001:2015 质量管理体系认证,作为主要起草单位参与 16 项行业、团体标准编写,六甲基二硅氮烷等核心产品在细分领域质量领先,市场占有率、出口量国内领先,获国际有机硅巨头和制药企业认可。

锂电材料龙头贝特瑞固态电池多领域布局显技术先发优势,全球产能逐步成型

贝特瑞(920185)聚焦锂电负极、正极及新型材料研发生产,在固态电池材料领域展现技术先发优势,有望在下一代电池材料竞争中确立领先地位。

公司围绕固态电池领域发布贝安 FLEX 半固态及 GUARD 全固态系列高镍正极、硅基负极、固态电解质、锂碳复合负极等材料,提供一站式服务。

全球产能布局成果显著,海外印尼 8 万吨负极一期满产满销,二期进入试生产且预计年内释放产能;摩洛哥正极 5 万吨 / 年、负极 6 万吨 / 年产能稳步推进。

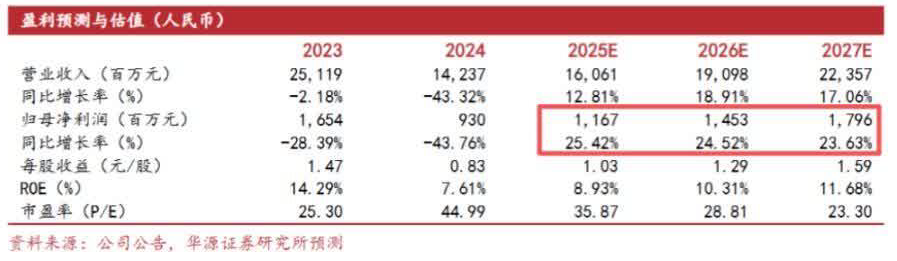

华源证券赵昊预计,公司 2025-2027 年归母净利润将分别达 11.67、14.53 和 17.96 亿元,有望进一步夯实全球锂电材料龙头地位。同时,公司也面临市场竞争加剧、原材料价格波动等风险。

“以软件补硬件”!华为将重磅发布AI突破性技术

华为将于下周举办2025AI容器应用落地与发展论坛,会上将发布A1领域突破性技术成果,相关技术有望解决算力资源利用效率难题。据透露,该技术延续"以软件补硬件"的创新思路,可将GPU、NPU等算力资源利用率从行业平均30%-40%大幅提升至70%,显著释放算力硬件潜能。据了解,华为这项新技术将对标英伟达2024年底收购的以色列公司Runal的核心技术,旨在通过软件创新,实现英伟达、昇腾以及其他三方算力的统一资源管理与利用,"屏蔽"算力硬件差异,为A训练推理提供更高效的资源支撑。

2024年12月,英伟达宣布以7亿美元价格,收购2018年成立的以色列公司Run;al,Run:a的核心产品是基于kubemneles(开源容器编排平台)构建的软件平台,用于调度GPU的计算资源,通过动态调度、池化、分片等技术:实现GPU资源利用率的优化让深度学习训练与推理任务在企业级环境中高效运行。

全球计算联盟&智能计算产业发展委员会指出,需求端爆发式增长,人工智能大模型法代进入"多模态+AI智能体"阶段,对高并发、高能效、低延时提出新的要求,持续倒逼芯片、架构与系统级创新,需求与政策同频共振,正将中国算力产业推向新一轮技术革命。

神州数码:公司持续完善基于昇腾基础硬件的开发支持能力,覆盖产业链全景,为生态伙伴提供重完善的AI产品开发环境,支持伙伴进行产品自研和客户交付、整机集成生产和客户交付、整机OEM及客户交付三种不同程度的开发和制造,

东华软件:公司作为华为异腾生态核心伙伴,在CANN领域已形成盖硬件部署-软件适配场量落地的全栈服务能力,通过技术协同、生态共建与人才培养,助力客户快速实现昇腾算力价值转化