【我国将出台应对人工智能影响促就业文件】

记者1月27日从人力资源社会保障部获悉,我国将实施稳岗扩容提质行动,推出重点行业就业支持举措,出台应对人工智能影响促就业文件。强化重点群体就业支持,印发高校毕业生等青年就业文件,出台统筹城乡就业体系意见,建立常态化防止返贫致贫就业帮扶机制。(新华社)

英伟达加码 AI 生态:20 亿投资 CoreWeave 加速算力基建,Rubin 平台下半年交付

一、核心事件:20 亿美元投资推动 5GW AI 工厂落地

英伟达近期宣布向新兴数据中心服务商 CoreWeave 投资 20 亿美元,以每股 87.20 美元的价格购入 A 类普通股。

双方将扩大长期合作,加速 CoreWeave 在 2030 年前建成超过 5GW 的人工智能工厂。

该工厂将基于英伟达的加速计算平台技术建设,以满足全球 AI 应用爆发式增长的算力需求。

受此消息推动,CoreWeave 在美股周一开盘后一度涨超 15%,最终股价收涨 16%。

这家公司自 2025 年 3 月上市以来,因与英伟达的深度绑定已成为现象级新股,曾在短短 4 个月内实现股价 4 倍增长。

二、技术突破:新一代 Rubin AI 平台下半年交付

在投资动作之外,英伟达也同步推进技术迭代。

今年 1 月的 CES 展会上,英伟达推出新一代 Rubin AI 平台,延续其每年更新 AI 芯片的节奏。

该平台集成六款全新芯片,推理成本和训练效率大幅提升:

训练性能达到前代 Blackwell 平台的 3.5 倍

AI 软件运行性能提升 5 倍

推理 token 生成成本最多降低 10 倍

训练混合专家模型(MoE)所需 GPU 数量减少 4 倍

目前,Rubin 平台的全部六款芯片已从合作制造方回厂,完成关键测试,计划于 2026 年下半年交付首批客户。

三、产业链影响与相关标的

英伟达的算力基建扩张与技术升级,也带动了产业链相关公司的市场关注:

博杰股份:公司在投资者交流中表示,其数据云服务和 AI 服务器业务保持增长,北美云服务供应商订单及 N 客户(市场普遍认为指代英伟达)订单均实现同比倍增,全年订单有望快速增长。

航锦科技:子公司超擎数智是英伟达 Compute、Networking 及 Elite 精英级合作伙伴,为数据中心、AI 等场景提供 “AI 服务器 + GPU + 智能网卡 + DPU” 的整体解决方案,深度绑定英伟达生态。

招商证券研报指出,英伟达 GPU 出货和营收持续超预期,建议重点关注算力产业链相关环节,包括 PCB/CCL、PCB 设备、高速互联、液冷 / 电源、组装等方向。

AI 算力与国产 CPU 成焦点,产业链公司技术布局加速落地

一、市场热词与热门公司

从 1 月 26 日的互动平台数据来看,人工智能、机器人、半导体产业位居热词榜前三,光伏、光刻胶、锂、储能等板块也受到市场高度关注。

在热门公司榜单中,甘咨询、金圆股份、光迅科技位列前三,鼎龙股份、歌华有线等公司也进入前十,反映出资金对多领域龙头标的的持续关注。

二、核心公司动态:AI 算力与国产 CPU 深度布局

1. 怡亚通:AI 算力平台 + 国产 CPU 全覆盖

怡亚通在 AI 算力领域已实现关键突破:

控股子公司卓优云智已交付多个 AI 算力平台。

通过子公司卓怡恒通构建了覆盖龙芯、飞腾、海光、鲲鹏等六大国产 CPU 平台的技术矩阵。

形成 “智能通用硬件 + 行业解决方案 + 工业物联” 三维一体的产品体系,未来将向科技驱动型企业转型。

通过投资联芸科技掌握 SSD 控制器核心环节,并结合怡柏电子、上海芯景等公司的设计制造能力,依托怡亚通分销网络,提供从芯片选型到产品交付的一站式解决方案。

2. 长盈精密:AI 算力 + 机器人双轮驱动

AI 算力:公司开发的服务器 / 工作站高速背板连接器已送样国内头部客户验证,子公司可为海外头部客户和 AI 服务器提供连接模组;AI 终端业务正配合北美头部 AI 公司开发硬件组件。

机器人:人形机器人业务已向客户交付超 400 套结构件,正从灵巧手部件拓展至大尺寸传动件,2025 年第四季度海外订单同比大幅增长,公司正在积极扩产。

三、其他重点公司布局

鼎龙股份:布局的 30 款高端晶圆光刻胶中,超 10 款进入客户测试,主要用于 KrF 光刻胶及 ArF 光刻胶。

吉宏股份:测试应用多模态生成式 AI 技术,在图文生成、IP 视频、图文卡片等多元内容产出上效果显著。

先进数通:Starring AI 一体化研发完成代码助手功能,可辅助 AI 编写代码,已申请软件著作权并将推广。

长安汽车:计划 2028 年实现人形机器人量产,2030 年推出商用飞行汽车。

阿里发布千问旗舰推理模型,AI 算力需求驱动 IDC 行业订单修复

一、核心事件:阿里千问模型性能跃升

阿里云正式发布旗舰推理模型Qwen3-Max-Thinking,该模型参数规模超万亿,经过大规模强化学习训练与推理技术创新,性能实现大幅提升。

在多项基准测试中,其表现已超越 GPT-5.2、ClaudeOpus4.5 及 Gemini3Pro 等顶尖模型。

同时,该模型强化了自主调用工具的原生 Agent 能力,并显著降低了模型推理成本。

二、行业影响:AI 算力需求推动 IDC 订单修复

随着大模型持续迭代,算力资源的紧张态势不断加剧。中邮证券研报指出,在 AI 驱动的新增需求与政策支持的双重作用下,头部 IDC 厂商有望迎来订单修复与上架率提升。

行业的核心驱动逻辑包括:

资本开支回流:AI 算力需求增长,带动 IDC 厂商资本开支向 AI 领域倾斜。

国产算力替代:国产算力接受度提升,叠加英伟达高端芯片边际改善,驱动招标指标复苏。

供需格局改善:核心区域的资源稀缺性缓解了新增供给无序释放的问题,2026 年行业利用率与价格或同步改善,估值具备从底部向常态回归的条件。

三、相关产业链标的

1. 数据港

国内领先的第三方数据中心服务商,十余年持续为阿里巴巴、腾讯、百度等顶级互联网公司提供数据中心服务,客户覆盖支付宝、阿里云、天猫、网易游戏等核心业务。

2. 奥飞数据

截至 2025 年 6 月末,已在北京、广州、深圳等 14 个城市自建自营数据中心,运营机柜超 5.7 万个。

多个大型数据中心项目在建,核心区域规模优势显著,与阿里、腾讯、快手等企业在 AI 算力服务、云服务领域深度合作。

3. 润建股份

可为客户提供一体化 AI 模型及算力服务,覆盖算力租赁、算力建设与维护、数据治理、训练调优、算法工具箱等全环节,助力 AI 行业应用落地。

AI 算力需求爆发,PCB 产业迈向高阶化,鹏鼎控股切入全球服务器供应链

一、行业趋势:AI 算力驱动 PCB 产业高阶化、高值化

在 AI 产业需求的强力驱动下,AI 基础设施与算力需求持续放量,正推动 PCB(印制电路板)行业进入新一轮景气周期。

AI 服务器对 PCB 的技术要求显著提升:

对多层板、HDI、正交背板的需求激增,这类产品价值量更高、加工难度更大

对信号完整性、散热性和可靠性提出严苛标准,倒逼 PCB 向更高层数、更高密度、更高性能方向演进

未来 2-3 年,midplane、正交背板、CoWoS 等新方案将推动 PCB 在算力场景中的用量显著增长

据机构预测,2025 年全球 PCB 产值将达 923.6 亿美元,年增长率 15.4%;2026 年将突破千亿美元大关,达 1052 亿美元,年增长率 13.9%,AI 成为产业升级与价值重构的核心引擎。

光大证券指出,AI 算力需求将驱动 PCB 设备及耗材厂商订单持续增长,建议关注包括钻针、钻孔、曝光、检测、电镀等细分领域的龙头机会。

二、相关标的:鹏鼎控股、四会富仕卡位 AI 算力赛道

1. 鹏鼎控股

产品升级:聚焦高端 HDI 产品切入 AI 服务器市场,积极推进与全球知名服务器厂商的产品认证。

技术布局:扩大与云服务商在 AI ASIC 相关产品的开发与合作,增强在 AI 服务器市场的竞争力。

供应链突破:目前公司产品已切入全球知名服务器客户供应链,深度受益于 AI 算力需求爆发。

2. 四会富仕

长期专注于高品质 PCB 的研发与制造,拥有深厚技术积累和丰富行业经验。

产品覆盖多个关键领域,能够满足不同客户的多样化需求,具备在 AI 算力浪潮中承接订单的能力。

瑞芯微 AI 芯片 + 机器人 + 汽车电子多点突破,2025 年营收创新高

一、核心亮点:AI 算力平台快速增长,技术突破显著

瑞芯微作为国内 AIoT SoC 芯片的领军企业,2025 年预计实现营收 43.87 亿元~44.27 亿元,再创历史新高;净利润 10.23 亿元~11.03 亿元,同比增长 71.97%~85.42%。

公司的核心突破包括:

全球首颗 3D 架构端侧算力协处理器:推出 RK182X,解决了端侧大模型部署的带宽与功耗瓶颈,已导入十余个行业、数百个客户,计划 2026 年规模化落地。

AIoT 算力平台快速放量:以 RK3588、RK3576、RV11 系列为代表的产品在汽车电子、机器人、机器视觉等领域持续突破,成为业绩增长的核心引擎。

二、技术布局:全场景处理器矩阵构建核心壁垒

公司围绕大音频、大视频、大感知、大软件四大技术方向,构建了全场景处理器矩阵,核心技术优势突出:

NPU 算力领先:自研 NPU 算力达 0.2-6TOPS,结合 AI-ISP 与超编解码等核心 IP,形成了端侧 AI 的完整解决方案。

产品线覆盖广泛:从智能座舱芯片 RK3588M,到车载音频芯片 RK2118M,再到机器视觉芯片 RV1108,近百条产品线覆盖了汽车、教育、医疗等行业智能化升级场景。

三、重点业务:汽车电子、机器人、AIoT 多点开花

1. 汽车电子:十余款车型量产,市占率稳步提升

以旗舰芯片 RK3588M 为核心,打造高性能智能座舱方案,集成自研 NPU(算力约 6TOPS),支持多屏显示与多系统,已配套超二十余款定点车型。

RV 系列车载视觉芯片覆盖行车记录仪、流媒体后视镜等场景,方案集成 AI-ISP、防抖动、拼接等功能,已落地各类商用车与乘用车型。

2. 机器人芯片:切入头部客户,覆盖多场景需求

构建了覆盖主控、视觉和音频三大核心方向的机器人完整智能体系,主控芯片提供算力支撑,视觉芯片实现环境感知,音频芯片支持语音交互。

旗舰芯片 RK3588 已应用于工业机器人、服务机器人、人形机器人等多类产品,客户覆盖多家知名机器人厂商。

3. AIoT 全场景落地:从端侧到边缘,赋能千行百业

技术方案已广泛应用于智能座舱、工业边缘网关、教育会议终端、商业零售设备等场景,协同比亚迪、科沃斯、视源等头部客户加速产品落地。

在存储缺货、涨价的背景下,公司快速适配新型存储方案,保障了供应链稳定,相关产品线在四季度已恢复快速增长。

南亚新材高速覆铜板起量明显,存储领域 IC 封装 BT 基材量产落地

一、核心进展:高速产品放量,IC 封装材料突破

南亚新材在近期机构调研中披露了多项关键业务进展:

高速覆铜板(CCL)起量显著:M8 及以下等级产品已通过国内外多家终端客户认证,并在国内实现批量供应。2025 年高速产品营收占比有望提升,2026 年销量及营收将持续增长。

IC 封装材料进入量产阶段:主攻 BT 类基材,已针对存储类产品和 RF 芯片两大领域完成布局。其中,存储领域的 BT 基材已进入量产阶段,RF 芯片相关产品正在打样,预计 2026 年可实现量产。

二、产能布局:多地基地扩张,支撑业务增长

公司在上海嘉定、江西吉安、江苏海门、泰国巴真分别投建或规划了生产基地,为产能释放提供保障:

江西基地:N4-N6 工厂已投产或在建,N5 工厂设计月产能约 120 万张,N6 工厂设计月产能 120 万张,正加速建设。

江苏基地:年产 360 万平方米的高端 IC 封装材料智能工厂已完成主体建设,预计 2026 年年底前建成并投入运行,将支撑 BT 基材等高端产品的产能释放。

三、产品应用:覆盖算力与存储核心场景

高速覆铜板:不同等级产品可适配不同传输速率需求,已广泛应用于服务器、数据中心、交换机、光模块等领域,深度受益于 AI 算力基础设施建设。

IC 封装 BT 基材:主要面向存储芯片和 RF 芯片领域,存储类产品量产落地,将直接受益于存储芯片行业的复苏与需求增长。

重点公司:天银机电卡位商业航天核心环节

天银机电子公司天银星际是国内首家商业化运营的空间光学敏感器(星敏感器)企业,技术源自清华大学。

其核心产品星敏感器(恒星敏感器)被称为卫星的 “眼睛”,是卫星姿态控制系统的核心部件,可提供高精度姿态确定数据。

在国内商业卫星市场,天银星际占据绝对优势:

在微小卫星领域市占率超 90%,整体市场占有率超 80%。

除星敏感器外,还自主研发了星模拟器、太阳模拟器、姿态控制器等配套设备,以及纳型卫星地面实验系统。

随着全球卫星发射数量呈指数级攀升,公司作为核心供应商将显著受益于行业增长。

春晖智控:SOFC + 商业航天双轮驱动,拟收购标的订单翻倍增长

一、核心战略:拟收购春晖仪表,切入高增长赛道

春晖智控在流体控制领域深耕多年,是国内燃气与供热控制领域的知名企业。公司于 2025 年 3 月提出拟收购参股公司春晖仪表的剩余全部股权,以此为契机,在 SOFC(固体氧化物燃料电池)和商业航天两大领域实现跨越式发展。

二、标的核心亮点:SOFC 订单翻倍,卡位全球供应链

春晖仪表是全球 SOFC 龙头 Bloom Energy(BE)温度传感器的主力供应商,市占率超 70%。

订单爆发式增长:2024 年对 BE 外销传感器毛利率达 57%,在手订单较上年激增 74%,其中 SOFC 相关订单实现翻倍。

技术卡位优势:AI 算力爆发推动数据中心能耗激增,SOFC 作为高效独立电源需求快速增长。每 GW SOFC 装机对应近 1-2 亿元温度传感器需求,未来全球市场规模或达 20 亿元,且传感器属于耗材,市场具备长期增长性。

三、商业航天布局:配套长征火箭,产品小批量应用

除 SOFC 领域外,春晖仪表已深度布局商业航天产业链:

其温度传感器已配套长征火箭,另一核心产品 ** 卫星加热器(卫星解除装置)** 已小批量应用于航空航天市场。

卫星加热器单星配套量达 5-20 个,随着全球卫星发射量指数级增长,该产品未来市场规模或达 10-20 亿元,春晖仪表凭借先发优势有望充分受益。

四、财务预测与协同效应

1. 财务表现(招商证券预测)

会计年度 | 2023 | 2024 | 2025E | 2026E | 2027E |

营业总收入(百万元) | 467 | 510 | 533 | 571 | 612 |

归母净利润(百万元) | 76 | 54 | 57 | 61 | 66 |

PE | 81.8 | 116.0 | 109.5 | 103.1 | 95.4 |

2. 收购后的协同价值

技术协同:春晖仪表的温度传感器可助力春晖智控的燃气和供热产品向 “智慧燃气” 和 “智慧供热” 升级,实现智能化集成。

业务协同:上市公司可借助标的渠道拓展至 SOFC 及航天领域;标的也可依托上市公司的燃气系统渠道进入下游客户。

财务协同:标的可借助上市公司资金优势扩充产能,承接爆发式下游需求,并通过股权激励等方式激发增长动能。

AI 应用爆发与算力基建加码双主线

一、AI 应用新风口:个人 AI 助理 Clawdbot 引发热潮

近期,开源 AI 工具Clawdbot在各大社交媒体迅速走红,上线后短时间内收获 31.5k Star,热度持续攀升。这款可在本地电脑运行的 AI 助理,不仅能自动处理收件箱、生成每日简报,还可通过访问文件系统与终端命令自主学习新技能,甚至改写自身代码以适配用户需求,展现了个人 AI 助理的全新可能性。

中银国际证券指出,AI 应用正从概念验证走向收入闭环,过去一年 Tokens 消耗量快速增长,验证了 AI 应用需求的高速扩张。AI 编程、AI 广告等垂类场景已初步证明商业价值,建议重点关注海外商业模式清晰、业绩得到验证的 AI 应用赛道。

相关标的

深信服:旗下桌面云、超融合等产品可有效降低企业人员办公能耗,助力企业数字化转型。

彩讯股份:基于自研的 RichAIBox 智能体应用开发平台,打通企业多业务系统,构建专属 AI 应用,实现数据与大模型的深度连接。

二、算力基建加速:英伟达与 CoreWeave 深化合作

英伟达宣布与 CoreWeave 扩大长期合作,斥资 20 亿美元助力其在 2030 年前建成总规模超 5GW 的人工智能工厂。该工厂将采用英伟达加速计算平台技术,以满足全球爆发式增长的 AI 算力需求。

据世界半导体贸易统计组织(WSTS)数据,2025 年第三季度全球半导体累计销售额达 2084 亿美元,英伟达以 570 亿美元稳居全球半导体销售榜首。国金证券认为,当前 AI 需求持续强劲,2026-2027 年将迎来爆发式增长,继续看好英伟达产业链,以及 AI-PCB 和核心算力硬件环节。

相关标的

奥士康:全球数据中心资源布局广泛,云平台业务覆盖 50 多个国家和地区,可在 5 分钟内完成全球业务多点部署。

罗博特科:参股公司 ficonTEC 长期为英伟达提供设备,同时在 1.6T 光模块工艺研发上与英伟达深入合作,深度绑定算力产业链。

个人数据量激增驱动 NAS 加速破圈,AI 赋能向 “智能中枢” 升级

一、行业趋势:NAS 从小众走向大众,AI 推动功能升级

随着个人数据量的爆发式增长,用户对数据访问的即时性和安全性需求显著提升,**NAS(网络附属存储,又称私有云存储)** 正加速破圈,从小众极客产品走向更广阔的消费市场。

AI 技术的深度融合,正推动 NAS 从单纯的存储工具向 “智能中枢” 进化:

核心功能升级:NAS 可借助 AI 实现文件自动分类、识别与检索,并提供精准的安全防护与异常监测。

多场景协同:支持多设备协同和远程访问,未来将向 “存储 + 智能 + 应用” 的方向持续拓展。

市场空间广阔:IDC 预测,随着 AI 模型从实验室走向生产端,存储支出占比将从当前的 1.4% 快速提升至 2027 年的 12%,AI NAS 将成为核心增长引擎。

二、相关标的:亿道信息、智微智能卡位 AI NAS 赛道

1. 亿道信息

作为以研发为核心的智能电子产品及解决方案提供商,公司已开发家用 NAS 私有云存储服务器类产品,适用于家庭和中小企业场景,并可定制相关硬件,直接受益于消费级 NAS 市场的爆发。

2. 智微智能

其 NAS 产品具备容量大、高可玩性、高可靠性、强扩展性及数据安全等特点,可充分满足企业、个人用户和技术爱好者的私有化存储需求。

同时,公司也是绿联科技 NAS 产品的核心供应商,深度绑定头部品牌,享受行业增长红利。

化工品价格趋势性反转,周期底部 + 估值优势凸显行业机会

一、行业拐点:化工品价格触底回升,基本面向上修复

自 2025 年 12 月起,国内化工品价格结束长期下行趋势,出现趋势性反转。截至 2026 年 1 月 26 日,中国化工品价格指数回升至 4084,月环比上涨 4.2%。12 月化学原料及化学制品制造业、化学纤维制造业的 PPI 同比降幅均有所收窄,显示行业价格压力正持续缓解。

国金证券指出,化工板块是当前市场中 “少有的周期底部 + 基本面趋势向上 + 估值具备性价比” 的板块,其核心驱动逻辑包括:

供给端政策驱动:供给端政策指引可能使行业格局优化路径更加明确。

产业地位错配修复:当前中国化工产业的全球地位与经营情况严重错配,后续修复概率较高。

市场预期修正:市场此前低估了行业的向上弹性,在流动性配合下,板块涨幅可能超预期。

二、核心标的:恒逸石化、沧州大化具备全球竞争力

1. 恒逸石化

作为全球领先的 “炼油 - 化工 - 化纤” 一体化龙头企业,公司具备强大的规模与成本优势:

拥有炼油产能 800 万吨、PTA 产能 2150 万吨、聚合产能 1325 万吨,超千万吨级的细分产品规模具备全球竞争力。

多个产品如 PTA、涤纶长丝、聚酯瓶片、己内酰胺正推进 “反内卷”,随着行业政策落地,行业格局有望优化,产品盈利将迎来改善。

2. 沧州大化

作为中国中化旗下聚氨酯产业的代表性公司,其核心优势在于技术突破与产业链延伸:

核心战略是依托自身光气资源与专业人才优势,完善上下游产业链,做强做大聚氨酯和聚碳酸酯产业。

公司 PC(聚碳酸酯)项目技术持续突破,2023 年实验室研究完成多款聚合 PC 产品,成功打破国外技术垄断。

青木科技 2025 年业绩预告解读:符合预期,Q4 盈利放量,多业务协同增长

一、整体业绩表现:基本契合预期,盈利稳步提升

青木科技 2025 年业绩预告显示,公司全年经营成果基本符合市场预期。预计全年归母净利润为 1.18-1.36 亿元,同比增长 30%-50%,利润中枢达 1.27 亿元;扣非归母净利润 1.02-1.17 亿元,同比同样增长 30%-50%,中枢为 1.10 亿元。非经常性损益主要来自诉讼收入等,公司增长主要由代运营、经销代理及品牌孵化三大核心业务共同驱动。

二、单季业绩拆分:Q4 增长加速,利润表现亮眼

2025 年 Q4 公司业绩呈现显著加速态势,盈利表现尤为突出。单季归母净利润预计为 3838-5619 万元,中值 4714 万元,同比增幅达 109%-208%(中值 + 159%);扣非归母净利润约 2684-4246 万元,中值 3465 万元,同比增长 72%-172%(中值 + 122%)。其中,大服饰代运营业务利润改善明显,核心受益于阿里大促销售回暖及退货率优化的双重利好。

三、业绩增长驱动:AI 赋能主业,品牌孵化拓增量

自有品牌布局:聚焦大健康、宠物食品等蓝海市场,通过收购 Noromega 等品牌丰富矩阵,实现快速扩张,成为业绩增长重要引擎。

代运营 + AI 解决方案:在阿里流量回归、购物场景 AI 化的行业趋势下,公司代运营业务稳步增长;同时为小米、OPPO 等企业提供系统 + 工具解决方案,有效优化投流效率,进一步拓宽盈利边界。

四、盈利预测与后续催化

展望 2026 年,预计公司利润约 2.3 亿元,对应 PE 32X。后续业绩增长主要有望受益两大核心催化:一是 AI 技术在 GEO 等方向的持续推进,进一步赋能业务效率提升;二是自有品牌保持高频增长,叠加新品牌落地,持续打开成长空间。

(信息来源:东吴商社 吴劲草 / 郗越)

阿里 Qwen3-max-Thining 发布:国产模型迈入 Agent 时代,算力 / CPU / 存储成核心机遇

一、Qwen3 核心更新:国产首个 Agent 范式模型,性能实现重大突破

1 月 26 日,阿里正式发布 Qwen3-max-Thining 大模型,该模型总参数量超万亿(1T),预训练数据量达 36T Tokens,是目前阿里规模最大、能力最强的千问推理模型。此次更新的核心亮点的是采用全新 Test-time Scaling 技术,可对推理结果进行 “经验提取” 式提炼并实现多轮自我迭代,在技术范式上追平 GPT-3,标志着国产模型正式进入 Agent 时代,也将开启国内推理算力军备赛。

二、行业影响:Agent 范式驱动软硬件需求爆发式增长

国金计算机团队判断,2025 年海外行业变革核心源于 RL 和 Agent 推理范式,2026 年该趋势有望在国内重演,且将推动算力、CPU、存储等领域需求大幅提升:

算力 / GPU:Agent 范式下,推理过程的 Token 消耗较传统 Chatbot 扩大 4-15 倍,部分场景甚至超百倍,直接带动算力及 GPU 需求激增;

CPU:Multi-Agent 机制带来 OS 调度压力,“推理→执行→评估→反思” 的闭环流程使 CPU 调度任务大幅增加,其开销可能在通信打满前成为核心瓶颈,CPU 需求迎来刚性增长;

存储:Agent 范式导致 Token 和上下文呈指数级增长,KV Cache 规模约为 Token 的千倍级别,推动 KV 从 HBM 卸载至 DRAM/NAND,存储行业需求显著提升。

三、投资建议:聚焦阿里链及核心软硬件赛道

建议重点关注阿里链相关软硬件标的,以及算力、CPU、存储三大核心赛道,具体标的如下:

CPU:海光信息、中科曙光、禾盛新材、广合科技、兴森科技、深南电路、宏和科技;

国内算力:寒武纪、东阳光、海光信息、协创数据、首都在线、大位科技、华丰科技、潍柴重机、欧陆通;

存储:兆易创新、大普微、闪迪、铠侠、美光、SK 海力士、中微公司、北方华创、长川科技。

(信息来源:国金计算机 刘琳琳 / 李可夫 / 刘高畅;相关深度解析可收听电话会《CPU 涨价还能持续多久?》)

中金军工:商业航天产业加速趋势不变,调整期为核心标的布局良机

一、市场短期波动背景:传言引发调整,实际影响有限

近期商业航天板块出现大幅调整,核心诱因是市场传言某军方主管领导被立案调查,担忧其影响国内商业航天发展,而海南文昌部分发射任务暂停的情况进一步强化了该市场情绪。

但需明确关键事实:一是商业航天与传统军事航天分属不同管理体系,前者由国务院及下属相关部委管理,作为国家战略,其发展不会轻易受个别人员调整影响;二是海南发射任务暂停,主要是受 17 日 CZ-3B 发射失利后,行业开展技术与管理 “归零” 处置的正常影响,待相关问题解决后,将恢复高密度发射节奏。

二、产业核心判断:加速趋势不改,2026 年仍是投资主线

尽管短期市场出现波动,但国内商业航天产业加速发展的核心趋势未发生变化。中金军工团队认为,2026 年商业航天仍将是具备明确投资机会的核心主线,当前板块调整为优质标的布局提供了良好时机。

三、投资建议:聚焦核心环节,把握龙头布局机会

建议在板块调整过程中,积极关注商业航天核心环节的龙头标的,具体包括:

空间段环节:信科移动、烽火通信、航天电子、臻镭科技;

地面终端环节:电科芯片、中国卫星、国博电子。

(信息来源:中金军工 刘中玉、刘婧、李舜尧;欢迎联系交流深度观点)

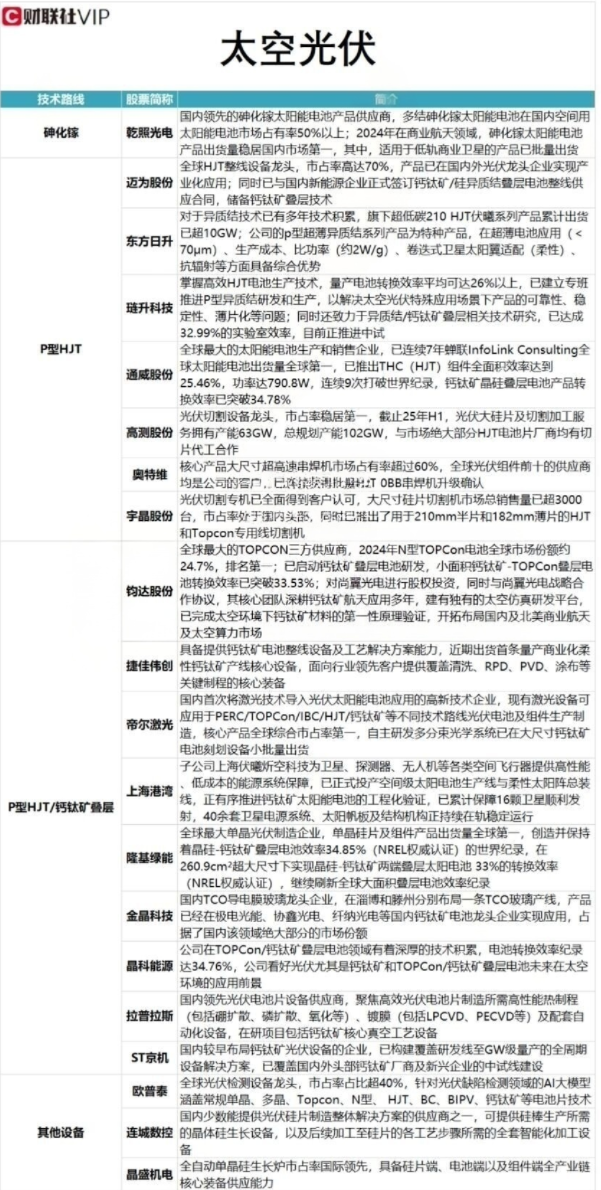

太平洋新能源周展望(20260127):储能量价齐升,AI + 太空等主题持续领跑

一、核心投资方向:聚焦涨价环节与高景气主题

本周新能源领域核心投资逻辑围绕 “涨价环节 + 高景气主题” 展开,碳酸锂、AIDC(人工智能数据中心)、AI 应用为核心涨价及需求爆发环节,太空光伏、固态电池为重点关注主题,同时电动车、光储、AI + 新能源等产业链多点开花,具备明确投资机会。

二、细分产业链动态与受益标的

(一)电动车产业链:需求升级 + 格局优化,多环节受益

核心企业优势凸显:电动化升级与储能格局优化背景下,宁德时代、亿纬锂能等龙头持续受益。截至 2025 年 12 月底,我国电动汽车充电基础设施(枪)总数达 2009.2 万个,同比增长 49.7%,建成全球最大充电网络;福布斯中国新豪华度榜单中,超六成上榜车型全系搭载宁德时代电池,纯电 MPV 与 SUV TOP5 配套率高达 80%。

储能电池增长强劲:2025 年全球储能电池出货量 640GWh,同比增长 82.9%,宁德时代市占率超 23% 稳居第一,海辰储能、亿纬锂能位列第二梯队;预计 2026 年出货量将达 1090GWh,同比增长 70%。

碳酸锂与正极产业链向好:2025 年 12 月,2.4-2.55g/cm³ 区间的磷酸铁锂正极材料加工费成本较 11 月平均增加 318.7 元 / 吨,市场价格上涨 375.6 元 / 吨,盐湖股份、湖南裕能等受益于供需改善。

固态电池进入关键期:行业迈入 “工程化 - 产业化” 窗口期,奇瑞星途计划 2026 年推出能量密度 600Wh/kg 的氧化物体系固态电池汽车烈风;当升科技年产 3000 吨固态电解质材料项目落地江苏,厦钨新能、璞泰来等标的值得关注。

(二)光储产业链:量价齐升 + 政策加持,需求持续释放

储能市场表现亮眼:2025 年 12 月国内储能采招落地规模达 31GW/107GWh,同比 + 201%、环比 + 220%,锂电储能系统中标加权均价环比回升 6.39% 至 0.5226 元 / Wh,呈现 “量价齐升” 特征;云南、青海等 11 省份已明确配储为并网型绿电直连项目 “标配”,阳光电源、海博思创等受益。

电力设备需求向好:AI 产业扩张与全球电网升级驱动变压器等设备需求增长,中国占据全球 60% 的变压器产能,2025 年前 11 月出口金额 578.6 亿元,同比 + 36.3%,出口产品向主变、特高压、数据中心定制化类型升级,特变电工、思源电气、金盘科技等龙头海外订单饱满。

(三)AI + 新能源 / 风电产业链:技术融合落地,打开增长空间

新能源与人形机器人融合应用持续推进,浙江荣泰、科达利、震裕科技等受益。马斯克宣布特斯拉将向机器人公司转型,押注 Optimus 人形机器人,其业务价值占比有望超现有电动车业务;三一重能实现人形机器人在风电装备制造场景的全球首次落地应用,开启产业新场景。

(信息来源:太平洋新能源 周展望系列)

天风传媒互联网:2026 春节 AI “超级入口” 之争提速,全年 AI 应用行情值得坚定看好

一、核心观点:2026 年 AI “抢入口” 成主线,行情贯穿全年

天风传媒互联网团队明确看好 2026 年全年 AI 行情,强调 “抢入口” 是本年度关键词,AI 超级入口之争将成为未来几年最重要的商战之一,切勿轻易看空 AI 应用方向。上周传媒指数及 AI 应用板块震荡企稳,后半周迎来资金回流并小幅反弹,行业景气度持续升温。

二、AI 应用核心布局思路:四大方向聚焦机会

AI + 互联网大厂 “超级入口” 之争;

AI Agent 技术落地兑现度加速;

AI 多模态 & 漫剧商业化率先跑通;

游戏 + AI UGC(用户生成内容)驱动产业新趋势。

三、AI “超级入口”:春节混战升级,催化密集释放

2026 年春节成为大厂 AI 超级入口争夺的关键战场,催化事件密集落地:

阿里千问率先打响入口之争第一枪;

腾讯元宝官宣 2 月 1 日起春节分 10 亿现金红包;

百度官宣发放 5 亿现金红包;

字节火山已明确与春晚合作,旗下豆包预计同步参与入口争夺。

重点关注标的:

官媒复兴线(穿越线):人民网、新华网、川网传媒、南方传媒、浙数文化、值得买、博瑞传播等(入口争夺后主流官媒价值提升);

营销线(核心卖铲人):蓝色光标、省广集团、易点天下等;

大厂生态链线:

腾讯线:世纪华通、科华数据、泛微网络、世纪恒通、微盟集团等;

豆包线:汉得信息、润泽科技、引力传媒、蓝色光标等;

阿里线:浙数文化、浙文互联、值得买、光云科技、石基信息等;

DS 线:每日互动、浙数文化等。

四、细分赛道机会:多领域 AI 赋能落地

AI Agent:Anthropic 发布 Cowork、Claude in Excel,海内外 Skills 生态火热(字节扣子更新技能商店等),技术实操落地加速,建议关注合合信息、汉得信息、焦点科技等;

AI + 影视(漫剧):春节档临近,定档工作推进中,AI 漫剧产业保持高景气度,建议关注阅文集团、中文在线、掌阅科技、欢瑞世纪、猫眼娱乐、大麦集团、博纳影业等;

AI + 游戏:AI 编程降低 UGC 创作门槛、扩大内容供给,大模型赋能 NPC 强化交互体验、提升用户留存,建议关注腾讯控股、心动公司、巨人网络、恺英网络、完美世界、三七互娱、掌趣科技等;

互联网:全年维度关注三大方向 ——①AI 时代流量入口之争(阿里、腾讯、字节等,春节期间密集落地);②AI 重构垂类产品(快手、美图公司等);③AI 模型新股(Minimax、智谱 AI 等);此外,关注电商闪购竞争格局变化。

五、交流邀请:深度解读 AI 行情机会

主题:《从 AI 技术之争到 AI 入口之战、买什么?》

时间:明日早 8 点半

形式:腾讯会议(会议号:621-225-337)

内容:最新 AI 观点汇报,欢迎上线交流

(信息来源:天风传媒互联网)

天风海外:ChatGPT 开启电商 / 广告商业化,定价超预期,新变现赛道可期

一、核心动态:ChatGPT 推出电商 + 广告商业化模式,定价显著高于行业水平

2026 年 1 月 26 日消息,OpenAI 旗下 ChatGPT 正式启动电商与广告商业化布局,相关定价远超市场预期:

电商业务:推出 ChatGPT 电商 Checkout 功能,将向商家收取 4% 的交易抽成(Take Rate);

广告业务:初步测试采用 CPM(按展示付费)模式,千次展示定价约 60 美元,大幅高于超级碗(40 美元 / 千次)及 Meta(不足 20 美元 / 千次),且区别于搜索引擎广告常见的 CPC(按点击付费)模式。

二、商业化关键细节:用户覆盖、广告形式与数据支持

用户覆盖:广告仅面向免费版用户(约占总用户的 95%),对应约 8 亿周活跃用户,既为非付费用户流量变现提供路径,又不影响 Plus、Pro、Business、Enterprise 等付费订阅服务的收入;截至 2025 年 12 月,ChatGPT 周活跃用户已达 9 亿。

广告形式:广告被命名为 “赞助推荐”,采用 “情境感知” 设计,将清晰标注于 ChatGPT 回答底部的独立区域,不插入聊天内容,降低对用户体验的干扰。

数据支持:目前广告主仅能获取展示、点击等基础数据,暂未提供转化、购买等深度数据,且尚未积累大量转化数据。

三、行业影响与受益逻辑:定价验证价值,多主体有望受益

大模型平台:此次 ChatGPT 广告定价验证了大语言模型交互模式的商业价值,其广告单价未来有望大幅高于传统搜索 / 社交媒体;预计 OpenAI、谷歌等平台将逐步推出独立于传统搜索引擎的广告定价模式,谷歌 AI Mode 随着触达次数提升,有望成为重要收入增量。

广告采买与品牌方:新广告渠道初期通常具备更高 ROI(投资回报率),率先切入的广告主及品牌方有望率先受益;高 SKU、个性化属性强的商品更适配该场景,或获得额外红利。

收入测算:中性假设下(3 亿免费日活用户、日均 5 次对话、广告加载率 30%),OpenAI 广告业务年收入有望达 50 亿美元,且当前 CPM 仍有大幅提升空间。

(信息来源:天风海外 刘欣 / 李泽宇)

国金电子:存储板块景气度持续攀升,设计 + 模组公司均具配置价值

一、核心逻辑:周期上行 + AI 赋能,存储板块成长确定性强

国金电子团队持续看好存储板块投资机会,维持此前路演观点 —— 本轮存储周期有望延续至 2027 年。核心支撑逻辑包括:海外存储原厂毛利率、利润率已接近上一轮周期高点,未来突破创新高概率极大,且周期持续时间越长,超高利润率的兑现周期越久;国内存储设计公司有望同步受益,毛利率、利润率大概率超越自身上一轮周期峰值。叠加 AI 产业发展带来的存储需求扩容,本轮存储周期的业绩弹性与持续性均较为可观。

二、板块亮点:涨价弹性释放 + 业绩兑现明确

涨价弹性凸显:利基型存储涨价于 2025 年 Q4 后半段启动,仅一个多月时间,普冉股份、恒烁股份、兆易创新等公司财报已体现涨价红利。预计 2026 年利基存储涨价趋势将贯穿全年,且涨幅有望超预期,存储设计公司将迎来 “营收增长 + 利润率提升” 的双重弹性。

业绩兑现落地:兆易创新、普冉股份、恒烁股份、东芯股份等存储设计公司的业绩预告,已明确印证行业进入业绩兑现期,进一步验证板块景气度上行趋势。

催化事件密集:2026 年 1 月 Q1 存储合约价落地,环比实现高增长且涨幅超预期,后续仍有多项潜在催化因素支撑板块表现。

三、投资建议:聚焦设计与模组两大核心赛道

建议重点关注存储板块中设计公司与模组公司的投资机会,具体标的如下:

模组公司:德明利、佰维存储、江波龙、香农芯创、朗科科技等;

设计公司:兆易创新、普冉股份、恒烁股份、聚辰股份、澜起科技、东芯股份、北京君正等。

(信息来源:国金电子 樊志远团队)

国金军工:2026 年国产大飞机批产提速关键年,供需共振开启景气新周期

一、核心进展:C919 欧盟取证突破,全球市场布局再进一步

据路透社消息,欧空局(EASA)已完成对 C919 大飞机的符合性试飞,并给出 “性能良好,安全可靠” 的核心评价。这一关键进展标志着 C919 在叩开全球主流航空市场的进程中迈出决定性一步,为中国商飞与波音、空客形成三分天下的竞争格局奠定重要基础。

二、产业支撑:产能瓶颈持续突破,交付节奏稳步加快

国产替代加速推进:国产商用发动机研制进展顺利,预计 2026 年步入最后关键阶段,即将进入收获期;机载系统国产替代成效显著,正向研发与 PMA 件(Parts Manufacturer Approval,零部件制造人批准书)成果颇丰,为批产提供核心保障。

交付速率逐步提升:2025 年中国商飞共交付 41 架 C919/C909 大飞机,呈现 “前低后高” 态势 ——2025 年上半年仅交付 3 架 C919,12 月单月交付量已达 4 架。随着产业链瓶颈的逐个突破,2026 年有望成为 C919 交付速率进一步提升的关键年份。

三、2026 年关键催化:多重机遇值得期待

国金军工团队指出,2026 年需重点关注三大核心催化事件:①国产发动机的关键进展落地;②机载系统国产化的核心突破及 PMA 件渗透率提升;③3 月份商飞供应商大会释放的新交付节奏预期。

四、投资建议:聚焦四大核心赛道,把握产业链机遇

建议重点关注国产大飞机产业链中发动机、机载系统、机体结构及后市场四大核心环节的关键标的:

国产发动机:航发科技、航发动力、航亚科技、航宇科技等;

机载系统:中航机载、江航装备等;

机体结构和工装:中航西飞、中航重机、洪都航空、中航高科、中航沈飞、中航成飞、爱乐达、广联航空、航天环宇等;

后市场:润贝航科、北摩高科、江航装备、海特高新、安达维尔、航新科技等。

(信息来源:国金军工团队;欢迎联系交流,获取详细空间与弹性测算数据)