唯真财经

当市场还在热议 MicroLED 在显示领域的应用前景时,一场更深刻的变革正在光 通信领域悄然发生。随着 AI 算力爆发带来的数据传输需求激增,传统铜缆和激光 光源在功耗、散热、集成度等方面的瓶颈日益凸显,MicroLED 以其独特的“冷 光源”特性,正成为光互联领域的新宠。

MicroLED 光通信应用资深专家为您深度解读 MicroLED 在光通信领域的技术优 势、应用场景、产业链格局以及投资机遇。本文将为您系统梳理 MicroLED 光通 信的“冷光源革命”与投资图谱。

一、光通信光源的“三国杀”

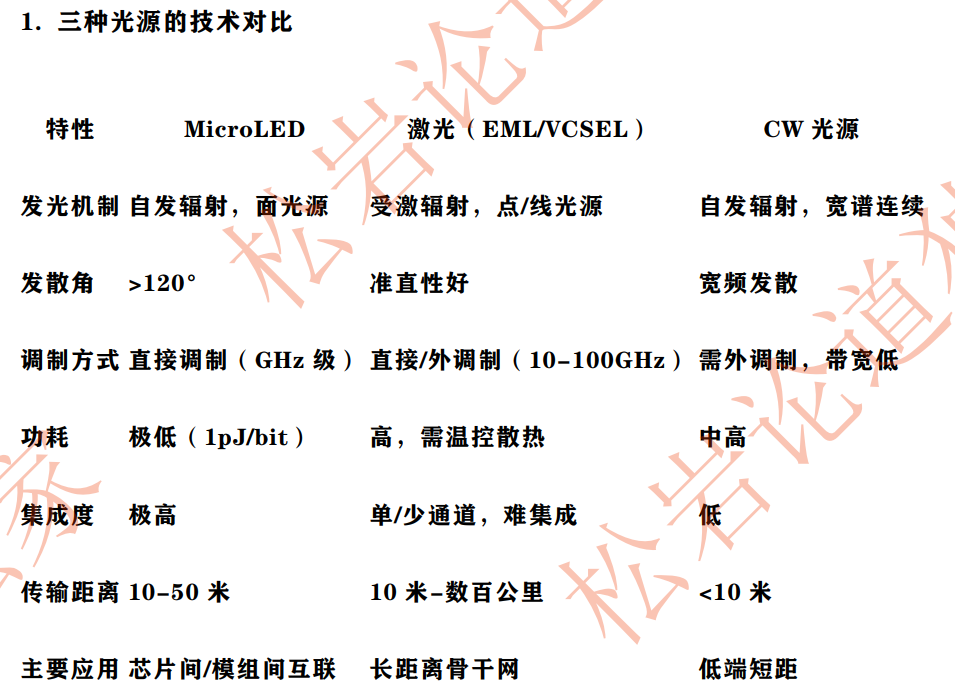

1. 三种光源的技术对比

2. 各自定位:铜缆、MicroLED、激光的三级梯队

铜缆:1-2 米内优势明显,稳定、抗串扰、功耗低。但随着距离增加,衰 减和发热指数级上升,数据量增大时捉襟见肘。有源铜缆可达 5 米。

激光:长距离王者,10 公里至数百公里无可替代。但功耗高、散热难、故 障率高(是铜的 100 倍),无法集成。

MicroLED:填补铜缆与激光之间的空白区——几米到 50 米。功耗仅 2-3 瓦(铜缆 30-40 瓦,激光十几瓦),可大规模集成,可靠性接近铜缆。

二、MicroLED 光通信的颠覆性优势

1. “宽而慢” vs “窄而快”

传统思路是提升单通道速率(窄而快),但受物理极限制约。MicroLED 走的是 另一条路:单通道中低速(2-15Gbps),但通过大规模集成实现高总带宽。

以 2Gbps 单通道计,集成 400 个即可达 800G,集成 800 个可达 1.6T。

实际产品会留余量(如 800G 用 1000 个),保证稳定性。

功耗比激光降低 90%以上。

2. “冷光源”解决散热难题

AI 服务器散热成本惊人——英伟达机柜旁需配同等体积的散热柜,占 50%空间。 MicroLED 功耗极低、产热极少,可大幅缩小散热系统,在同等体积下塞入更多 计算单元,性能翻倍。

3. 与 CMOS 工艺兼容

MicroLED 可直接与成熟的 CMOS 驱动电路集成,利用现有半导体产业链基础。

4. 无机材料,高温稳定

与 OLED 的有机材料不同,MicroLED 为无机发光,100 多度高温下仍可正常工 作,可靠性极高。

三、应用场景:从芯片间到服务器间

1. 主要应用领域

芯片内部互联:芯片内核之间。

芯片间互联:CPU 与 GPU、HBM 之间。

模组间互联:服务器内部各模块。

服务器间互联:机柜内短距传输

2. 共封装光学(CPO)是主方向

MicroLED 易集成的特性,使其成为 CPO 的理想选择。将 MicroLED 光源、驱 动芯片、CMOS、探测器等封装在一起,距离缩短至毫米级,功耗和发热进一步降 低。这是 AI 算力光互联的核心方向。

3. 微软的“莫斯卡”模型

微软提出用单个 2Gbps 的 MicroLED,通过大规模集成实现高带宽。单个低速但 多车道,一小时后“8 车道”得到 8 个数据,而单条高速路只能得到 2 个。这一理 念引发业界轰动。

四、产业链全景:从芯片到系统

1. 上游:芯片与材料

发光芯片:MicroLED 芯片,尺寸 10-50 微米(光通信用 20 微米为主), 波长 450nm(蓝光)或 850-940nm(红外)。

主要厂商:

国际:欧司朗、AIXTRON、Veeco

国内:三安光电、华灿光电、乾照光电、兆驰股份

台湾:友达光电

2. 中游:巨量转移、封装、模组

巨量转移:核心工艺,需将数百万颗微米级芯片精准转移。光通信主要用 激光诱导前向转移,良率可达 99.9%,适合 15-20 微米小芯片。

设备商:韩国韩华、国内迈为股份、新益昌

封装与模组:

台积电:与 AVIC 合作,提供硅通孔(TSV)+扇出封装

联发科:整套方案

国内:聚飞光电、国星光电、瑞丰光电、京东方、TCL 科技

3. 下游:系统与应用

最终客户:微软、英伟达、英特尔、思科、IBM、AWS 等科技巨头。

主要方案商:

AVIC(美国):商业化最快,年出货数亿人民币,绑定台积电+友 达+联发科,主推 CPO 方案。

Quidle(未上市):海外领先方案商。

微软:主推“莫斯卡”模型,与三安、华灿合作。

英伟达:积极联系 AVIC、Quidle 等,欲直接采购 MicroLED 光通 信方案。

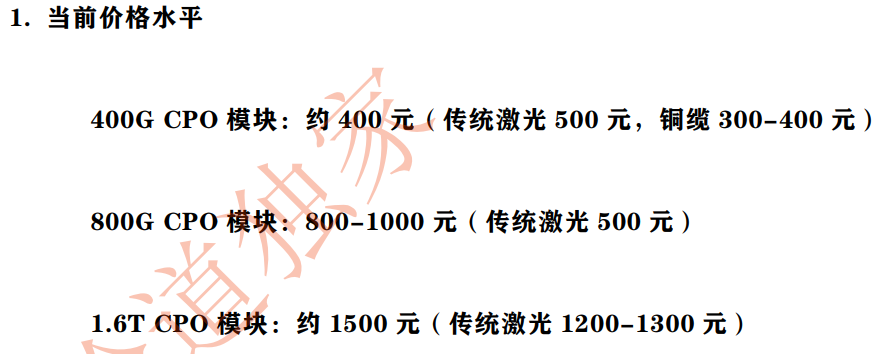

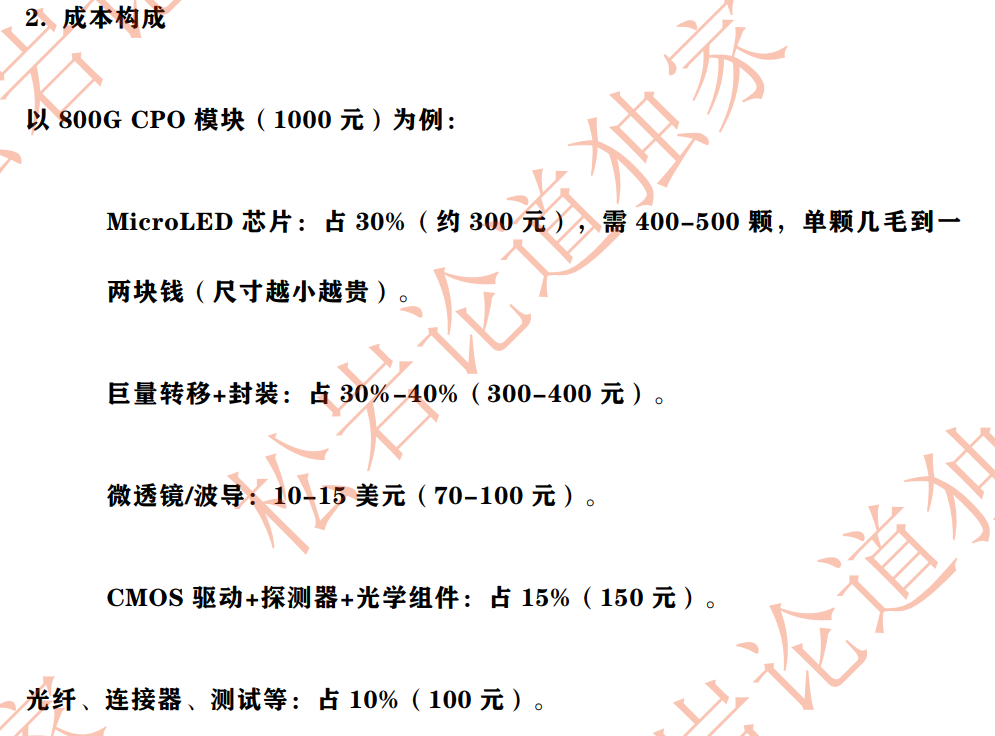

五、成本与价格:短期偏高,长期看降

3. 为什么比传统贵?

理论上 MicroLED 成本应更低,但目前因工艺不成熟、良率低,仍比传统高 10%-50%(800G 高 20%-30%)。随着良率提升,成本有望下降。

六、量产瓶颈与进展

巨量转移良率:当前最好可做到 99.99%,但大规模量产需更高。

封装对准精度:数百个通道同时对准,要求极高。

整体良率:需达到 85%以上才能大规模工业化。

工艺整合:MicroLED 阵列+CMOS 驱动+APD 探测器+微透镜的 3D 堆叠, 需控制在 1 毫米以内。

2. 进展与时间表

当前:全球 MicroLED 光通信年出货已达数亿人民币,以 100-400 通道产 品为主。

800G:已有样品,今年下半年有望出样。

1.6T:开发中。

产业化时间:业内普遍预期 2027 年下半年到 2028 年初将迎来较大进展。

七、投资标的与方向梳理

基于以上分析,MicroLED 光通信产业链正迎来从 0 到 1 的突破,以下方向值得

关注:

1. MicroLED 芯片:核心价值环节

三安光电(600703.SH):国内化合物半导体龙头,与微软合作“莫斯卡” 模型,红外/蓝光芯片均有布局。

华灿光电(300323.SZ):MicroLED 芯片领先,与微软有合作。

乾照光电(300102.SZ):红黄光 MicroLED 有优势。

兆驰股份(002429.SZ):LED 芯片产能大,MicroLED 布局。

友达光电(2409.TW):台湾面板龙头,MicroLED 芯片+模组。

2. 巨量转移设备

迈为股份(300751.SZ):激光巨量转移设备,有望切入。

新益昌(688383.SH):固晶机龙头,布局巨量转移。

韩国韩华:设备领先,关注其国内合作伙伴。

3. 封装与模组

台积电(TSM.N):全球先进封装龙头,与 AVIC 深度合作,提供 TSV+ 扇出封装。

联发科(2454.TW):提供整套 CPO 方案。

聚飞光电(300303.SZ):MicroLED 封装布局。

国星光电(002449.SZ):LED 封装龙头,MicroLED 研发。

瑞丰光电(300241.SZ):Mini/MicroLED 封装。

京东方 A(725.SZ):显示龙头,MicroLED 技术储备。

TCL 科技(100.SZ):华星光电,MicroLED 布局。

4. 设备与材料

沉积设备:中微公司(688012.SH)、北方华创(002371.SZ)等。

刻蚀设备:北方华创、中微公司。

检测设备:精测电子(300567.SZ)、华兴源创(688001.SH)。

划片机:光力科技(300480.SZ)。

键合设备:芯源微(688037.SH)等。

5. 系统方案商

AVIC(未上市):美国公司,商业化最快,台积电+友达+联发科生态。

Quidle(未上市):海外领先方案商。

微软(MSFT.O):莫斯卡模型推动者。

英伟达(NVDA.O):积极布局,欲直接采购。

英特尔(INTC.O):关注其硅光子+MicroLED 融合。

思科(CSCO.O):网络设备巨头,潜在客户。

6. 光纤连接器

太辰光(300570.SZ):光纤连接器。

天孚通信(300394.SZ):光器件。

7. 测试设备

世德科技(未上市):光通信测试。

泰克(Tektronix):测试仪器。

罗博特科(300757.SZ):光模块测试。

八、核心观点与投资总结

1. MicroLED 光通信是“冷光源革命”

功耗仅为激光的 1/10,产热极少,可大规模集成,可靠性接近铜缆。在 AI 算力爆 发、散热成为瓶颈的当下,MicroLED 价值凸显。

2. 填补铜缆与激光之间的空白

几米到 50 米短距传输,正是服务器内部、机柜之间最需要的场景。将逐步替代铜 缆,与激光形成互补。

3. “宽而慢”的哲学颠覆传统思路

不追求单通道极致速率,而是通过大规模集成实现高总带宽。单通道 2-15Gbps, 集成 400 个即达 800G,集成 800 个达 1.6T。

4. CPO 是主方向 MicroLED 易集成的特性,使其成为共封装光学的理想选择。台积电+AVIC+友达 +联发科的台系生态已成型。

5. 量产在即,2027 是关键节点 当前全球年出货已达数亿人民币,800G 样品今年下半年有望推出。业内预期 2027 下半年到 2028 年初迎来产业化突破。

6. 投资节奏:把握三条主线

主线一(芯片):核心价值环节,关注三安光电、华灿光电。

主线二(封装/模组):台积电生态受益,关注聚飞、国星、瑞丰等国内封 装厂。

主线三(设备):巨量转移设备先行,关注迈为股份、新益昌。

7. 风险提示

技术迭代不及预期。巨量转移良率提升缓慢。成本下降不及预期。下游需求不及 预期。

总结

MicroLED,这个曾被寄予厚望的“终极显示技术”,正在光通信领域开辟第二战 场。当 AI 算力爆发带来数据传输的海量需求,当散热成为制约性能的核心瓶颈, MicroLED 以其“冷光源”特性,站上了时代的潮头。

这是一场由功耗和集成度驱动的技术革命,更是一场由“宽而慢”哲学引领的价 值重估。三安光电、华灿光电等芯片厂商占据价值高地;台积电携台系生态领跑 封装模组;迈为股份、新益昌等设备厂商静待放量;微软、英伟达等科技巨头已 提前卡位。

2027 年产业化突破在即,对于投资者而言,理解技术路线、把握量产节奏、甄选 在核心环节具备卡位能力的标的,是在这场“冷光源革命”中捕获 Alpha 的关键。

以上内容为客观梳理,仅供参考,不构成投资建议。